Q:民法改正で遺留分制度に関する改正があったと聞いたのですが、概要を教えてください。

私もおかげ様で63歳になり、会社経営を後継者の長男に承継させるべく、会社の株式や不動産を後継者に承継させ、他の預貯金や有価証券を妻、長男、長女及び次女に一定割合で相続させるべく遺言書を書こうと考えております。

ところで、今般の民法改正により遺留分制度に関する改正があったと聞きました。その概要を教えていただけますか?

A:

江東区門前仲町の税理士 渋谷広志(しぶやひろし)です。

ご質問ありがとうございます。ご相談者様がお聞きしたとおり、民法改正により遺留分制度が改正になります。ただ、改正された部分と改正されない部分がありますので、遺留分制度について説明しながら解説いたします。

遺留分とは?

遺留分とは、相続財産のうち、一定の相続人ために法律上遺留されるべき相続財産の一定部分をいいます。

つまり、遺言や生前贈与では奪うことができない相続人の最低限の権利です。

ただし、一定の相続人と限定しているとおり、すべての相続人が遺留分を有しているわけではありません。

1.改正前民法の遺留分減殺請求権

(1)一定の相続人って?

一定の相続人とは、遺留分を有している相続人のことをいいます。具体的には兄弟姉妹以外の相続人全員で、①配偶者、②子、③直系尊属※になります。

なお、この部分に関しては、今回の民法改正の対象となっていません。

※相続人に限られるため、子が相続人となった場合には、相続人ではないため、遺留分はありません。

(2)一定部分(=遺留分の割合)は?

遺留分の割合は、

① 直系尊属のみが相続人の場合:1/3(3分の1)

② その他の場合:1/2(2分の1)

と決まっており、これに関しても今回の民法改正の対象となっていません。

詳細は「1-5 遺留分について教えて下さい」を参照

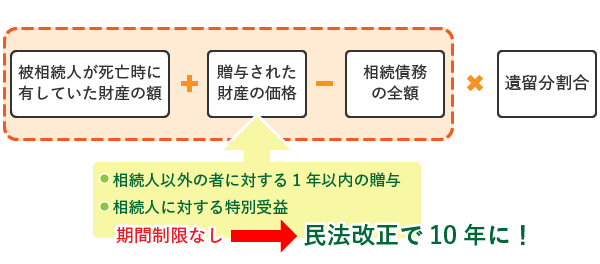

(3)遺留分はどうやって算定するの?

下記の計算式で算定し、算定式には改正はありません。

相続人に対する特別受益の持ち戻し期間が10年に改正されます。

(4)実際に遺留分減殺請求された場合、すでに行われた贈与はどうなるの?

遺留分減殺請求され、その対象として要件を満たす場合には、遺留分を侵害部分については、すでに行われた贈与は失効して、遺留分権利者に帰属する取り扱いがなされていました。つまり、贈与された財産そのもの(物件)で弁償することが原則とされていました。ただ、このようにされると、例えば不動産の場合は、共有状態となり、その後の処分や利用に制限が生じるため、当事者間で合意すれば価額弁償することも認められていましたが、強制ではないため、不動産等が共有状態になるという実務上の弊害が発生していました。

それが、今回の民法改正で物権的効力を廃止し金銭債権化されたことで共有状態を回避でき、名称も「遺留分減殺請求権」から「遺留分侵害額請求権」と改正されました。では、具体的に民法改正の効果を解説いたします。

2.民法改正による遺留分侵害請求権の効果

(1)遺留分侵害額の金銭債権化

遺留分侵害額請求権が金銭債権化したことにより不動産等の共有状態が回避でき、事業承継等で会社で使用している土地建物を後継者に帰属させることが可能になりました。仮に、相続紛争が発生しても、言い方は悪いですが、お金で解決することが明確化されたことは大きな効果をいえると考えます。

(2)相続人に対する生前贈与財産の持ち戻し期間の見直し

遺留分を算定するための財産の価額に持ち戻す相続人に対して行った生前贈与財産について10年と区切ったことは、遺留分の算定が従前よりも容易になり、遺留分を考えた遺言がしやすくなります。

(3)遺留分侵害額算定の明文化

改正前民法では特に明文規定がなかったが、改正民法1046条2項により明文化したことで侵害額の算定が明確になりました。

3.結びに代えて

今回の遺留分に関する民法の改正で遺留分の請求を金銭債権化したことと、相続人に対する贈与の持ち戻しを10年に区切ったことは、特に大きな改正だったと個人的には考えます。

これにより、会社が利用している不動産を、後の共有状態を考えずに贈与又は遺贈でき、また、会社の株式を長い期間に亘って贈与していくことで持ち戻しの対象から外していくことが法的に可能になったからです。

事業承継の支障が少し解消できる改正であったと考えます。

渋谷広志税理士事務所・行政書士渋谷事務所のサービス

当事務所は、多くの相続のお手伝いから蓄積されたノウハウが多数ございます。相続税の申告の他、行政書士事務所も併設しているので、相続に関する手続きをトータルでサポートできます。

このコラムは、2019年7月30日時点の法令により作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

また、専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。本コラムに記載されている内容を実行する際は、予め税の専門家にご相談してください。

本コラムの内容そのものに対するご質問は受付しておりません。ご了承ください。

体系的に調べたい方は 【相続の豆知識】でお調べ下さい。