相続発生前の方

円満な遺産分割ができますか?

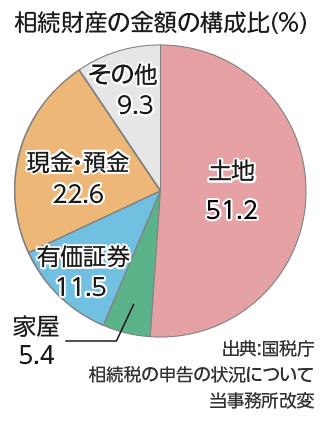

右の図をみて下さい。相続財産の多くは相続財産の半分以上を不動産が占めており、現金や換金が比較的簡単な上場有価証券等は1/3も満たしていません。

ここに相続人が子供3人であった場合、どのように分割しますか?不動産の分割(分筆)は困難です。加えて相続人それぞれの状況もあり、何が何でも現金が欲しいという人もいます。

このままでは、先祖代々の不動産も失いかねません。

実は、実際の相続の現場ではこのようなことは多くあります。

増税の内容は?

平成27年1月1日以降からの増税の内容は、相続人区分別に次の表のとおりとなります。

平成27年1月1日以降の相続からの実施されているもの

| 相続人の区分 | 増税の内容 | |

|---|---|---|

| (1) | 全相続人 | 基礎控除の4割縮減 |

| (2) |

|

税率が40%⇒45%へ 税率が50%⇒55%へ |

財産総額はいくらから節税対策をしたらいいの?

財産評価して、その総額が基礎控除以上でしたら、配偶者の税額軽減、小規模宅地の特例等の適用をうけない限り納税が発生する可能性が高いので何らかの対策をした方が良いでしょう

改正後の基礎控除額(3,000万円+600万円×法定相続人)>財産評価額

具体的な節税方法は?

相続税の節税対策の代表例として、①生前贈与、②相続時精算課税制度、③生命保険、④賃貸用不動産、⑤資産管理会社の設立 があげられます。

| 代表例 | 概要 | 特徴 | 注意点 |

|---|---|---|---|

| 生前贈与 | 年間110万円まで非課税。超えた金額に応じて10%~50%の課税。相続税の実効税率以下の税率帯で贈与することで効果がでる。 |

|

|

| 相続時精算課税制度 | 贈与時は2,500万円まで非課税。超えた金額には一律20%の税金がかかる。贈与者及び受贈者に制限あり。 |

|

|

| 生命保険 | 被相続人の死亡時に現金で保険金を受け取れる |

|

|

| 賃貸用不動産 | 家賃収入を安定して得られる |

|

|

| 資産管理会社 | 会社の収入を役員報酬や給与として支払うことで、オーナ個人の将来の相続財産を抑えることができる |

|

|

しかし、これらは使い方を間違えると、節税のつもりが増税となったり、スムーズな財産承継ができず、相続が「争続」になる場合もあるので注意が必要です。