共有不動産の物納は"原則として"はできませんが、認められる形態が2つだけございますので解説いたします。

物納の要件

物納の要件等については、弊所2013年11月25日のコラム「物納による納税対策?」をご確認ください。

http://www.souzokuadvice.jp/news/post_26.html

共有持分の物納

共有不動産は原則として管理処分不適格財産に該当し、物納不適格財産として取り扱われるのは先のコラムで解説したとおりです。

理由は、共有物は民法の共有物の使用・変更等の制約を受けるため、国による管理又は処分に支障をきたすからです。

では、共有者全員が物納を選択した場合はどうでしょう?

この場合は、一個の所有権に基づく財産の物納に当たるため、管理又は処分の制約を受けないため、他の物納不適格要件をクリアできれば物納は可能です。

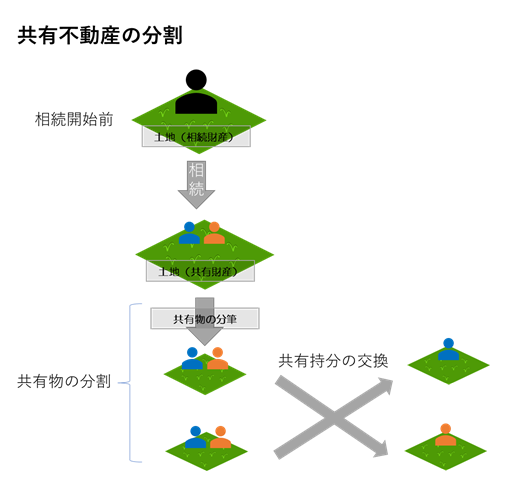

共有持分を分割することによる物納

民法では共有物はいつでも共有者間で分割協議ができると認めており、整わない場合は裁判所に分割の請求をすることが可能です。

従って時間と労力をかければ共有物を分割することはできないことはありません。

このような手続きを経て分割して、単独で管理又は処分することができるようになった財産についても、他の物納不適格要件をクリアできれば物納することが可能です。

ところで、土地の価額は接道している道路の数によって変動するため、角地にある土地が分割により角地の土地とそうでない土地に分筆された場合は、単純に面積按分によるのではなく価額按分をする必要があることに留意する必要があります。

被相続人との共有財産の物納

被相続人と不動産を共有していた場合において、その共有者がその被相続人の持ち分を相続等により取得し、その持分に応じて特定した不動産を物納に充てるときも、物納不適格要件をクリアできれば物納することが可能とされています。

この場合は、登記事項証明書の甲区により、物納申請者以外の共有者がいないことを確認する必要があります。

なお、特定した部分は「被相続人と共有していた不動産に関する確認書 」を提出する必要があります。

また、共有者全員が物納申請しない場合は、共有持分を分割する物納と同様の手続きも必要になります。

渋谷広志税理士事務所・行政書士渋谷事務所のサービス

当事務所は、多くの相続のお手伝いから蓄積されたノウハウが多数ございます。相続税の申告の他、行政書士事務所も併設しているので、相続に関する手続きをトータルでサポートできます。

このコラムは、平成29年9月30日時点の法令により作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

また、専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。本コラムに記載されている内容を実行する際は、当事務所までご相談ください。