相続が発生された方のご相談

相続の手続きについて知りたい

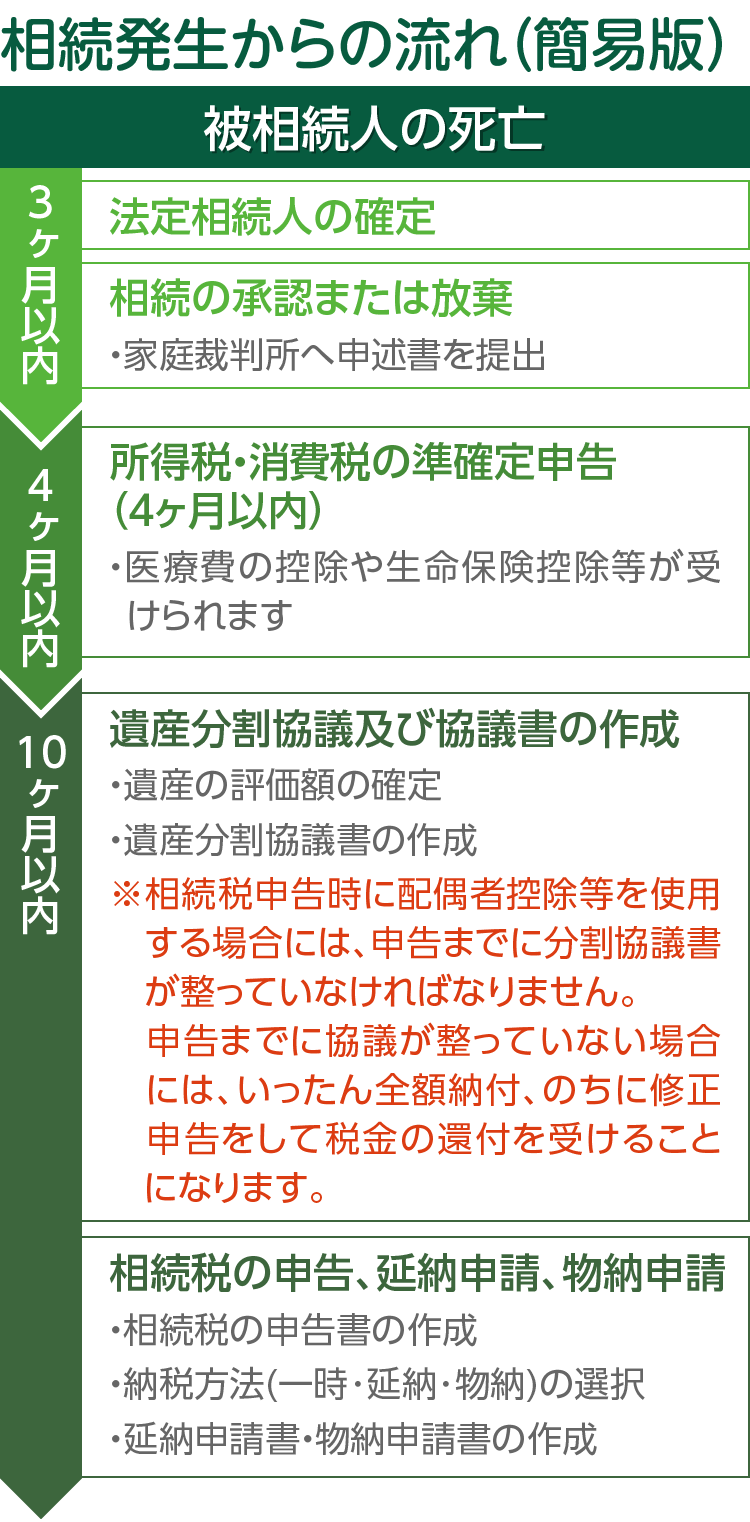

相続発生から3か月以内の手続き

法定相続人の確定

本人が亡くなると、まず法定相続人を確定させます。

相続放棄と限定承認

相続する財産より借入金などの債務が多ければ、財産・債務の両方を相続しない「相続放棄」や、相続財産の範囲内で債務を相続する「限定承認」を選択することもできます。この場合、原則として3か月以内に家庭裁判所で手続きを行う必要があります。

コラム:怖い限定承認

相続発生から4か月以内の手続き

所得税及び消費税の準確定申告

所得税の確定申告が必要な人は、通常、翌年3月15日までに行いますが、亡くなった人の確定申告は、原則として相続開始を知った日の翌日から4ヶ月以内に確定申告(準確定申告といいます)をしなければなりません。

なお、消費税の申告義務がある方も同様です。

相続発生から10か月以内の手続き

相続税の申告・納付

相続税の申告・納付は10カ月以内と定められています。小規模宅地などの特例措置は遺産分割協議が整っていることが条件となっているため、期限を過ぎると、特例措置の利用により納税が発生しない方でも、いったん納付が必要となる場合もあります。

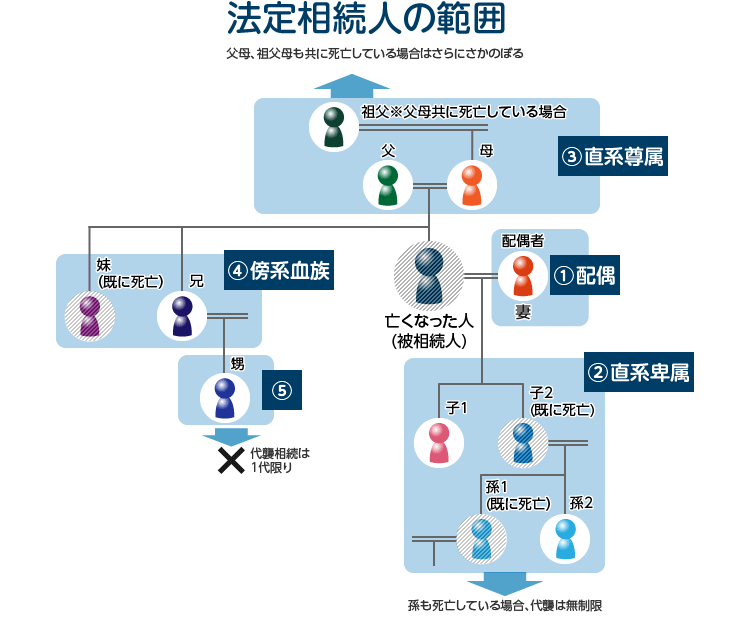

私は相続人?

相続が発生すると、相続人調査をしなければなりません。

相続人調査とは、相続人が誰であるかを確定させる調査です。

具体的には、被相続人と相続人全員の生誕からの戸籍を集めて、相続人関係図を作成します。

これらの書類が無いと、銀行などの第三者は名義変更手続きに応じてくれません。

法定相続人はこうして決まります

配偶者は常に相続人になります。(①)

次に以下の順位で相続人が決まります。

第1順位 :子供(代襲相続あり)

もし、他界した子供がいれば、その子供、つまり亡くなった人の孫も「代襲相続」といって法定相続人になります。

この子-孫-ひ孫...を「直系卑属」といい配偶者と同列に相続の権利を持ちます。(②)

第2順位 :被相続人の父母

子供や孫など「直系卑属」がいない場合は、「直系尊属」の父母、他界している場合は、祖父母、曽祖父母とさかのぼります。(③)

第3順位 :兄弟姉妹(代襲相続あり。ただし一代限り)

子供などの「直系卑属」、父母などの「直系尊属」ともにいない場合は、横の関係の兄弟姉妹が相続人になります(④)。

この兄弟姉妹が他界している場合は甥や姪が相続人となります(⑤)。

但し代襲は一代限りで、甥の子や姪の子は相続人になりません。

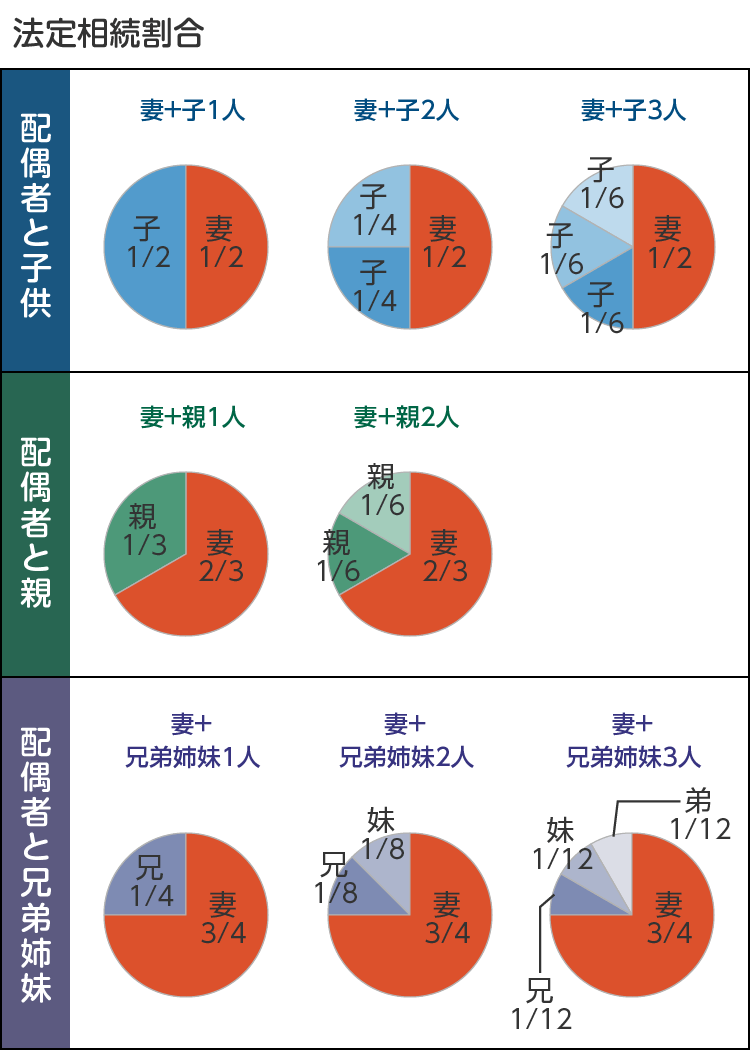

法定相続割合や遺留分がわからない

法定相続割合とは

法定相続割合は、

1.法定相続人の組み合わせ(A)

と

2.同一順位にいる相続人の人数

により異なります。

配偶者は常に法定相続人になるため、他の法定相続人が第1順位~第3順位のどれに該当するかで、法定相続割合は、1/2、2/3、3/4となります。

第1順位~第3順位の法定相続人は、同順位の相続人が複数いる場合は、その頭数で等分します。(注:非嫡出子の子供は現行民法上、法定相続割合の1/2ですが、平成25年9月4日の最高裁判決を受け、嫡出子と同様の相続割合に民法改正される予定です。)

例)妻と子が3人の場合

1人当たりは1/2×1/3=1/6

- 妻は1/2

- 子全員の取り分は1/2

→これを3人で割ると

以上の表をまとめたのが右の図です。

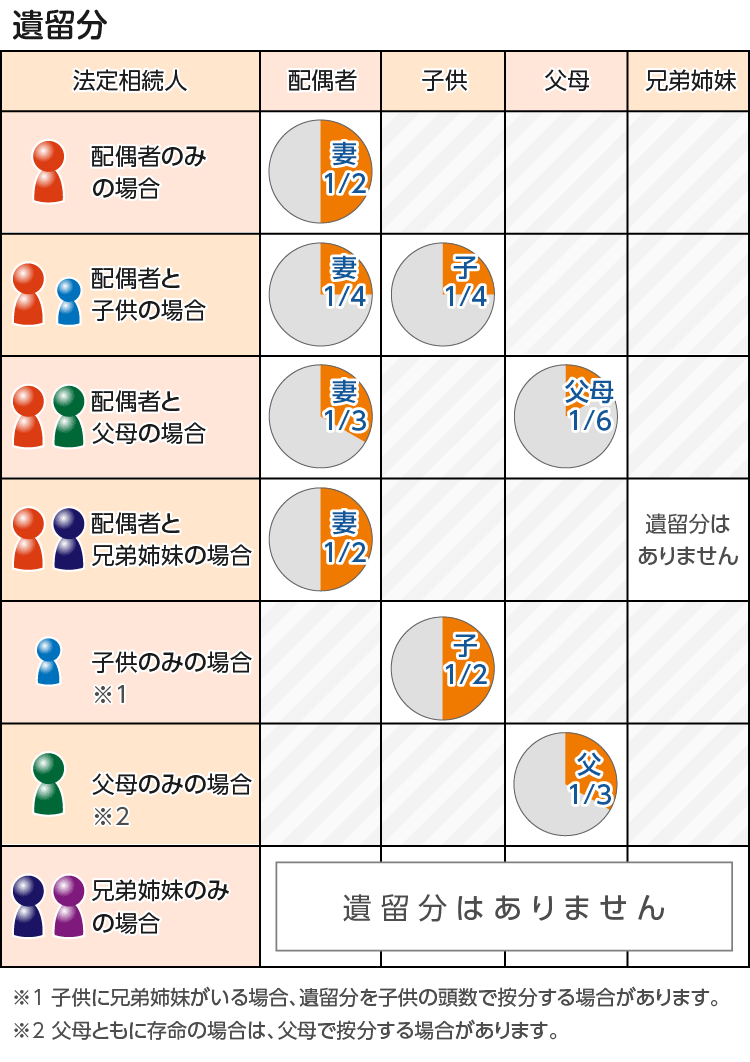

遺留分とは

遺留分とは、相続人が受け取ることを保障している相続財産の最低限の取り分のことをいいます。

配偶者、子供・孫、父母・祖父母などは、遺留分として法定相続分の1/2を請求できます。なお、兄弟姉妹には遺留分はありません。

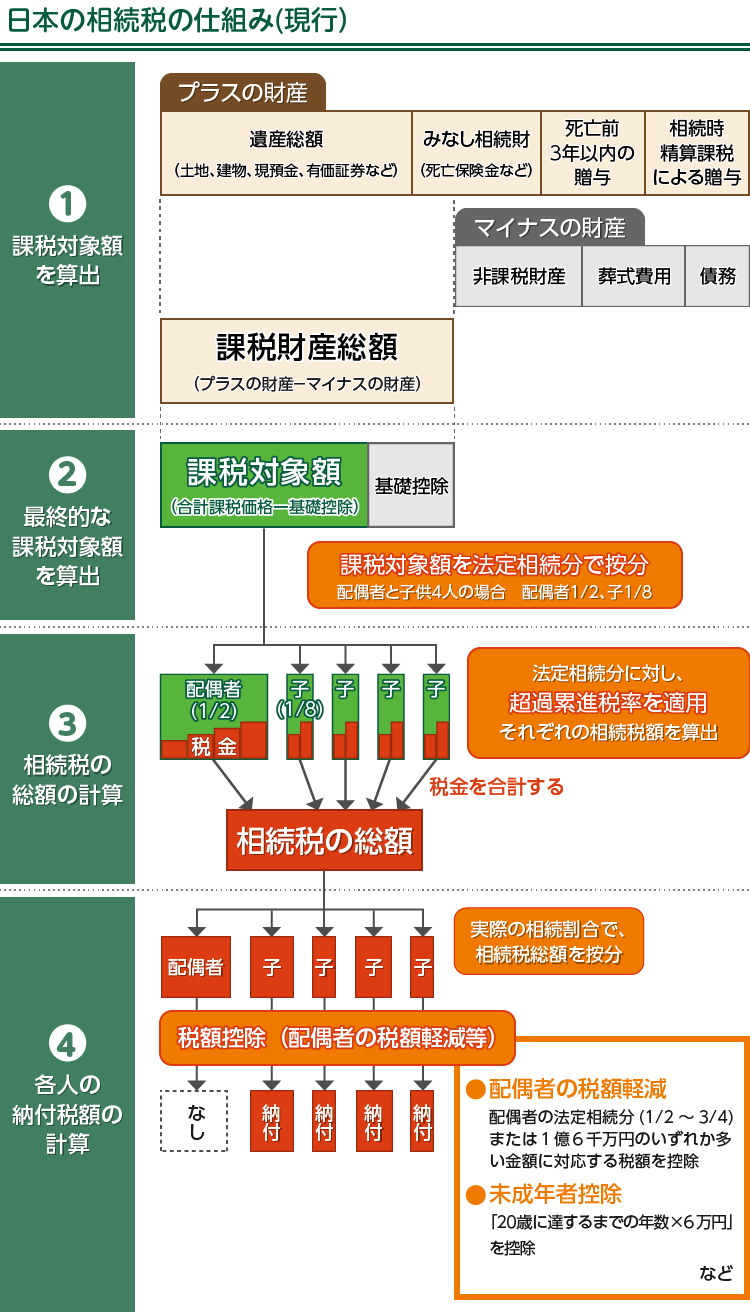

相続税はいくら?

相続税の計算方法は、次の4段階です。

第一段階...課税財産総額の算出

みなし相続財産を含むプラスの財産からマイナスの財産を差し引いて、相続財産を算出します。

| プラスの財産 | マイナスの財産 | |||

|---|---|---|---|---|

不動産、現預金、有価証券、死亡保険金、死亡退職金、相続時精算課税を利用した財産、死亡前3年以内の贈与など |

- | 生命保険金などの非課税財産、借入金などの債務葬式費用 |

= | 課税財産総額 |

第二段階...課税対象額の算出

次に、第一段階で算出した課税財産総額から基礎控除額を差し引いて、課税対象額を算出します。

基礎控除は3,000万+(600万×法廷相続人の数)で算出します。

妻と子供2人なら、基礎控除は4,800万円になります。

第三段階...相続税の総額の計算

そして、第二段階で算出した課税対象額を法定相続人のみで相続したものとして、一定の税率を乗じて相続税の総額を計算します。

第四段階...各相続人の納付税額の計算

最後に、第三段階で算出した相続税の総額を、相続人の実際の相続割合に応じて按分し、配偶者の税額軽減等の各相続人固有の税額控除等を適用し、各相続人の納付税額を算出します。

遺産分割方法で違う相続税額

相続税の節税方法の多くは生前に行うものですが、死亡後の相続でも遺産分割の方法により相続税の総額が異なる場合もあります。以下に代表的な例を記載します。

遺産分割協議が整っていない

小規模宅地の特例(土地の評価額を20%~50%に軽減する制度)や配偶者の税額軽減は、遺産分割協議が整っていることを条件に適用できる制度です。遺産分割協議が整っていないと、同特例が適用できなくなり、本来は税金が発生しない方でも、税金が発生する場合があります。

そんなときは、...

「代償分割」や「換価分割」を検討します。

「代償分割」や「換価分割」

相続税は財産の現物を分割する「現物分割」が一般的です。しかし「相続人は、長男、次男、長女の3人で、相続財産は土地のみ」など、公平に分けられない場合があります。このような場合に「長男が土地を相続するかわりに、次男、長女に現金を1,500万円ずつ支払う」というように、財産を取得した見返りにそれに見合う金銭を支払うのが代償分割です。また、土地を売却して換金したうえで分割するのが換価分割ですが、この場合は売却のタイミング等により税額に差がでますので注意が必要です。

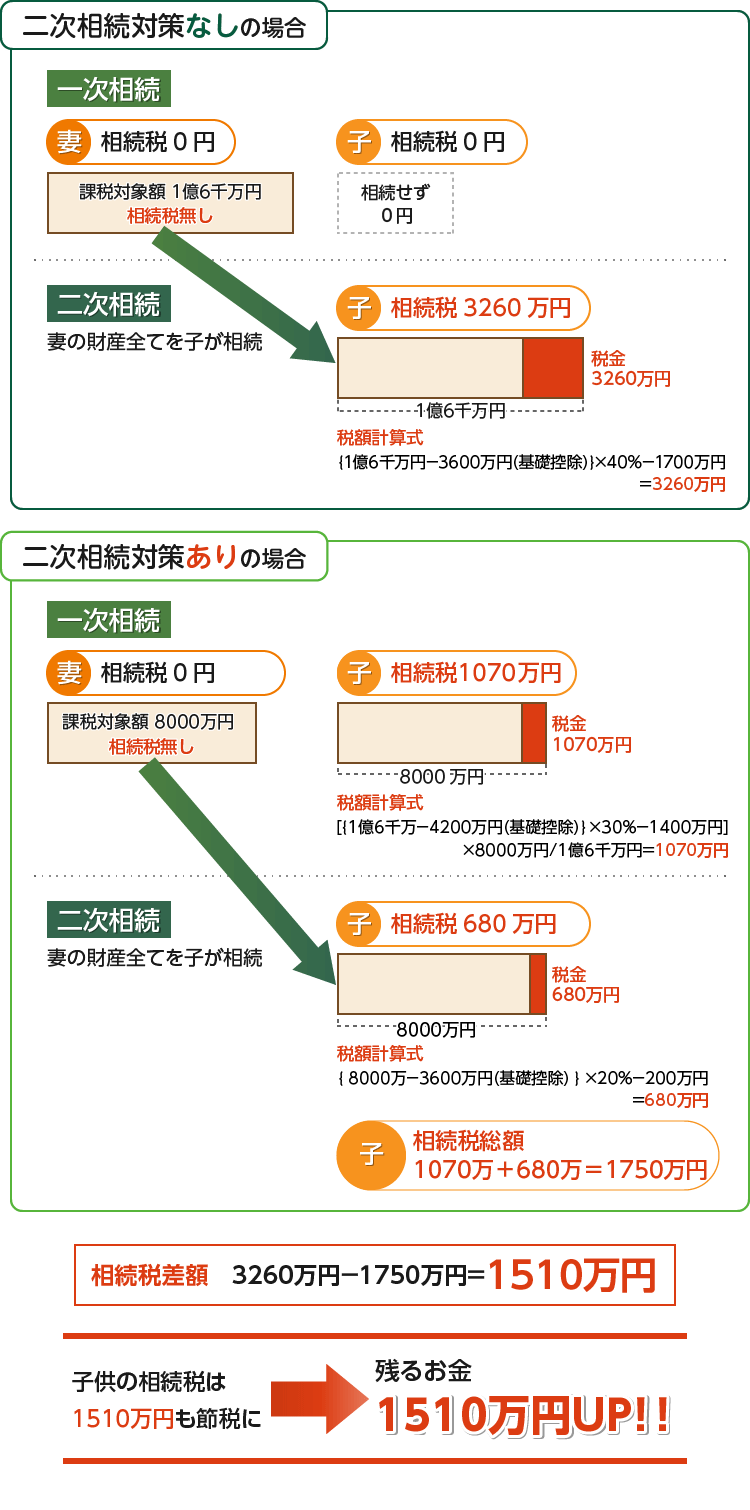

二次相続人を考えているか

相続は一度で終わるものではなく、続いていくものです。一度目は夫から妻(一次相続)へ、二度目は妻から子(二次相続)へというパターンが一般です。

例えば、夫の課税財産が1億6,000万円だったとします。相続人が妻と子1人の場合の二次相続対策有無による税額を比べてみましょう。

≪二次相続対策なしの場合≫

一次相続で妻が全額無税で相続し節税できた気がします。

では、二次相続で、妻の財産1億6,000万円を子供が相続すると、税額はどうなるでしょうか?

{1億6,000万円-3,600万円(基礎控除)}×40%-1,700万円=3,260万円

≪二次相続対策をした場合≫

一次相続で、子が8,000万円を相続すれば、妻は全額控除で相続税は発生せず、子は

[{1億6,000万円-4,200万円(基礎控除)}×30%-1,400万円]×8,000万円/1億6,000万円=1,070万円

さらに二次相続で、妻の財産8,000万円を子供が相続すると、税額は次のようになります。

{8,000万円-3,600万円(基礎控除)}×20%-200万円=680万円

二次相続対策後の合計税額

1,070万円+680万円=1,750万円

前者の納税額3,260万円に対して、後者の合計額は1,750万円になり、1,510万円の節税になります。

このように、一次相続からある程度財産を子供に与えることで、二次相続分の税額をおさえ、一次と二次のトータルで税金の配分をおさえる配分を考えることが大切なのです。

相続人に未成年の子供がいる

相続人に未成年者がいるときは、相続税から次の算式で計算した金額を控除することができる場合があります。

注(20歳-相続開始時の年齢)×10万円

注:令和4年(2022年)4月1日以降の相続から18歳に引き下げられます。

相続人に障害者がいる

相続人に障害者がいるときは、障害の程度に応じて、相続税から次の算式で計算した金額を控除することができる場合があります。

(85歳-相続開始時の年齢)×10万円または20万円

相続税の納税資金が無い

相続税は現金で一括納付が原則ですので、納税資金を確保しておかなければなりません。納税対策として次の方法があります。

生命保険を利用する

生命保険の死亡保険金は、500万円×法定相続人の数が非課税です。法定相続人が4人いれば、原則として、相続人の誰が受け取っても、2,000万円まで非課税となります。この非課税枠を利用して納税資金を確保します。

「延納」や「物納」を利用する

相続した財産が不動産ばかりで預貯金などが少なく、現金で一括納付が困難な場合は「延納」や「物納」という制度が認められています。

しかし、例えば「延納」においては、原則として利子がかかるだけでなく、担保を提供する必要があり、「物納」においては、境界が曖昧な土地など、国が管理・処分しにくい財産については除外されていますので、生前の対策が肝要となります。

相続した不動産を売却した、売却する予定がある

相続後に相続した不動産を売却することはよくあり、実際の遺産分割もそれを見越した分割をします。

しかし、不動産譲渡にかかわる税制は、所有期間や所有目的等で異なる取り扱いになるので、詳細なシミュレーションが必要となります。

相続財産である土地を3年以内に売却した場合には、相続税額のうち相続した土地に対応する税額を取得価額に算入することで、税金を安くできることもあります。

特に、複数の土地を処分する場合は、売却のタイミングで複数年にわたるときもあります。不動産の譲渡所得には税金を安くする様々な特例があり、どの土地から売却するかでトータルの税額に差異がでますので、一度シミュレーションすることをお勧めします。

相続税の税務調査ってどうなの?

10人に1人が調査を受けている...

上の図を見て下さい。申告年度と調査年度は異なることがあるため、単純な比較はできませんが、相続税の調査割合は、9.2%と、法人税の4.5%、所得税の1.3%と比較して非常に高い割合となっています。相続税は、10人に1人が調査を受けていることになります。

調査を受けた人の8割以上が修正申告等をしている...

また、相続税で調査を受けた人の85.3%が何らかの指摘を受け、修正申告等をしています。

申告もれの代表格は、現預金・有価証券など...

調査の指摘事項で多いのは現預金や有価証券で、指摘事項の50%以上を占めます。指摘内容で多いのは、名義預金や名義株。名義は相続人でも実質的な管理は被相続人にあったと認定されれば、申告もれ財産として指摘されます。

申告もれの次に待っているのは...

税務署に申告もれを指摘された場合、納税を済ませれば、それで終わりというわけではありません。相続人が複数人の場合は、その財産の帰属をめぐって、また遺産分割協議をしなくてはいけません。相続当初とは、状況は変わっています。当時の相続人が亡くなっていたり、相続人の子供にお金が必要になっていたりして、遺産分割がスムーズに行えない場合もあります。

渋谷広志税理士事務所では...

当事務所では、当初申告時から税務署が調査するであろう資料を、税理士の立場でできる限り調査し、必要に応じて説明資料を添付し、税務調査の軽減に努めています。