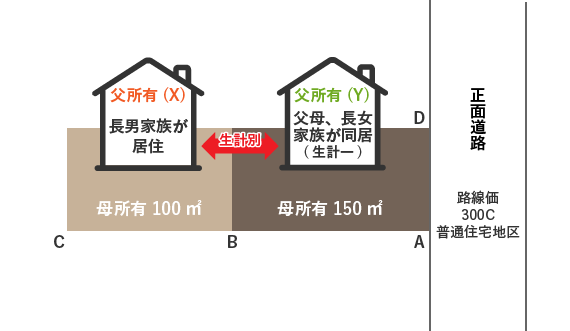

相続税申告のお手伝いをしていると、一つの土地に親世帯の家屋と子供世帯の家屋の2棟を建てているケースに遭遇します。

図1のようなケースです。

このようなケースで父、母の順に相続が起こった場合にどのように遺産分割をしたら良いかを考えてみます。

なお、子供は長男と長女二人とし、財産構成は下記のとおりとします。(債務・葬式費用は考慮しません)

また、細かい計算過程は割愛し、計算結果の金額も丸めています。

父:

預金:4,000万円

建物:2棟(X=長男家族が居住,Y=父母、長女家族が居住) 各400万円

母:

預金:2,500万円(自身の父からの相続により取得)

土地:7,500万円(300,000円×250㎡)

1.父の相続

父の相続では、相続税の基礎控除以下なので、相続人がどのような遺産割合で相続しても相続税は発生しませんが、母が相続した場合は、母の相続時に相続財産が増加するので、相続税に限って考えると合理的ではありません。

母の相続時の相続税を小規模宅地の特例などを考慮する前で試算すると、母が夫から何も相続しなかった場合は、770万円の相続税になりますが、預金4,000万円を母が相続すると1,560万円の相続税となり790万円も増加します。

そこで、父所有の2棟の建物は、母の相続時を考え、素直にX家屋は長男に、Y家屋は長女に相続させます。

2.父の相続後の対策

父からの相続後の工夫として大きく効果があるものは3つあります。

①生命保険金の活用

母は生命保険金の非課税枠を活用していないので、母が所有している預金のうち1,000万円を一時払いの終身保険に加入することで、当該金額分相続財産を圧縮することができます。

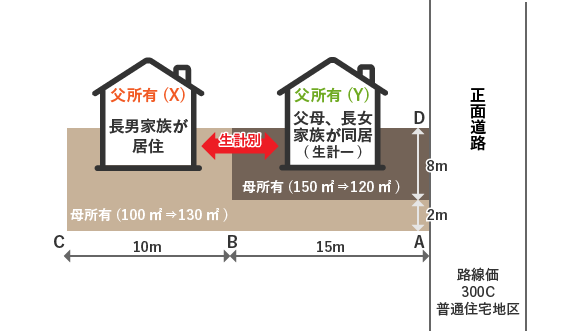

②土地の分筆

母の相続時には、長男所有のX建物の敷地(X敷地)は長男が、長女所有のY建物の敷地(Y敷地)は長女が相続するのが自然ですから、予めそのように土地を分筆します。

この際単純にBの部分で分筆すると、X建物敷地は無道路地になりますから、AとDの間にAから2m部分(注)で路地上敷地を入れる形で分筆します。

その結果、X敷地とY敷地の評価額合計は7,500万円から約6,600万円に下がります。

(注)各自治体で基準が異なります。

さらに、この分筆費用を母が負担することで、当該金額分相続財産が圧縮できます。

また、母存命中に分筆しておくことで、孫やひ孫などの将来、それぞれの宅地を売却するケースが発生した場合に境界を争うリスクを軽減できます。

③定期借地権の活用

さらに、X敷地について長男は母と15年以上の定期借地契約を締結します。

そうすると、当該敷地の公租公課を一定額上回る地代を支払う必要がございますが、当該敷地の評価を最大で20%下げることができます。

3.工夫後の効果(母の相続)

上記対策により母が夫から何も相続しなかった場合で、財産の増減が無い試算しますと、当初770万円の相続税が約42万円となります。

(Y敷地について特定居住用宅地として小規模宅地の特例を適用しております)

渋谷広志税理士事務所・行政書士渋谷事務所のサービス

当事務所は、多くの相続のお手伝いから蓄積されたノウハウが多数ございます。相続税の申告の他、行政書士事務所も併設しているので、相続に関する手続きをトータルでサポートできます。

このコラムは、平成30年7月31日時点の法令により作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

また、専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。本コラムに記載されている内容を実行する際は、当事務所までご相談ください。