Q:私(82歳、女性)は夫に先立たれ、現在ひとり暮らしです。

体は、年相応の衰えはありますが、日常生活には不自由しておりませんし、生活面も父や夫から相続した自宅や賃貸不動産、預貯金のおかげで心配はありません。

ところで、10年前に夫から相続したときは、相続税は支払ってはいないのですが、30年前の父の相続では、多額の相続税を支払った記憶があります。

私の財産は、先に申し上げましたが、父から相続した自宅及び賃貸不動産と夫から相続した預貯金です。

また、娘が二人いて、それぞれに社会人の孫がひとりづつ(計2人)います。

私の相続で、父の相続のときのように多額の相続税がかかるようであれば、私が元気なうちに、預貯金を贈与しようと思い、娘に言ったところ、口をそろえて

「娘の私たちに贈与しても、相続税対策にならない場合があるから、孫に贈与したほうがいい」と言われました。

そこで、お聞きしたいのですが、娘がいっていることは本当なのでしょうか?

ちょっと理解できないので、具体例を用いて教えてください。

A:

江東区門前仲町の税理士 渋谷広志(しぶやひろし)です。

ご質問ありがとうございます。娘さまがおっしゃっていたのは、「生前贈与加算(せいぜんぞうよかさん)」という制度のことです。

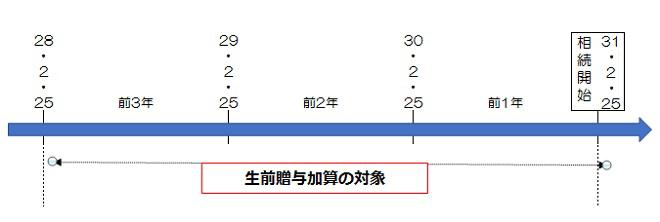

生前贈与加算とは、被相続人から相続又は遺贈により財産を取得した者が、その被相続人が亡くなられる3年以内に贈与を受けていた場合は、その贈与財産を相続財産に含めるという制度です。

なお、その贈与を受けた際に、贈与税を支払っていた場合には、その贈与税は、相続税から控除することができます。これを、「贈与税額控除(ぞうよぜいがくこうじょ)」といいます。

1.なぜ生前贈与加算制度ができたの?(私見を含みます)

なぜ、生前贈与加算という制度があるのでしょうか?

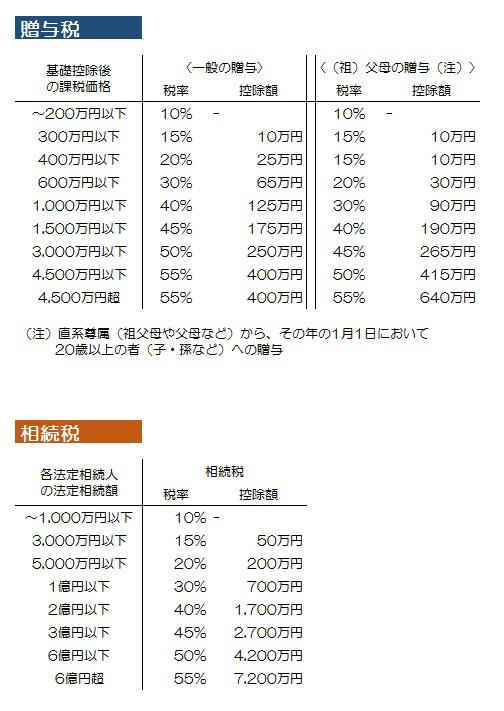

制度自身に説明に入る前に、贈与税と相続税の税率(速算表)を掲載します。

(注)直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)への贈与

(注)直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)への贈与

どちらの税も、取得した財産の額に応じて税額増える「超過累進税率(ちょうかるいしんぜいりつ)」という制度を使っています。

この超過累進税率は、多くの財産を取得した人は多く税金を納めさせるという、担税力に応じた課税制度ですが、2つの税金を使った節税を思いついた人がいました。

例えば、相続税が30%以上かかる人が、事前に贈与で500万円贈与したらどうでしょうか?

相続の場合は、500万円に対して30%の税金が課されますが、贈与の場合は、基礎控除もあり、20%以下の税金で済みます。

亡くなられる直前にこのようなことをされると、贈与をした人としなかった人で不公平感が生じます。

そこで、私見ですが、国は亡くなる直前の贈与は相続税の課税価格に加算する制度を創設したと考えます。

なお加算する期間は制度創設当初は2年でしたが、現在は3年になっており、次のように考えます。

因みに、加算される期間は、3年と規定されておりますので、高い税率の相続税がかかる人は、3年以上の長い年月をかけて、相続税の税率よりも低い税率帯の贈与を行うことが節税につながります。

因みに、加算される期間は、3年と規定されておりますので、高い税率の相続税がかかる人は、3年以上の長い年月をかけて、相続税の税率よりも低い税率帯の贈与を行うことが節税につながります。

2.生前贈与加算の対象者は?

次に、生前贈与加算の対象者は相続又は遺贈により取得した者に限定されていますので、お孫さんは通常対象者になりませんが、次のケースでは対象者になりますので注意が必要です。

〇被相続人が保険料を負担していた生命保険金の受取人となっている。

〇被相続人の養子になっており、相続放棄をしていない

〇遺言で相続又は遺贈を受けた

3.生前贈与加算対象金額と支払った贈与税はどうなるの?

暦年贈与の場合は、生前贈与加算の対象となった贈与に対応する贈与税は相続税から控除します。しかし、相続税から控除しきれない金額が生じても還付を受けることができないので、贈与しすぎは注意しましょう。

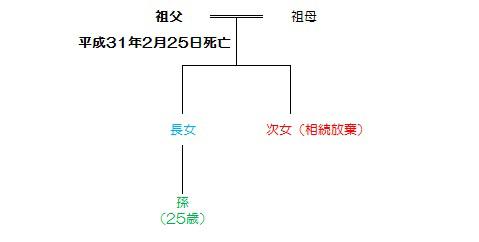

≪具体例≫

〇家族構成: 〇贈与の状況

〇贈与の状況 〇考え方

〇考え方

≪平成28年の贈与 A、B、Cについて≫

【A】:相続開始日(平成31年2月25日)より3年超前なおで、加算対象になりません。

【B】:被相続人でない祖母からの贈与なので加算対象になりません。

【C】:加算対象になります。加算金額は200万円ですが、と相続税から控除できる贈与税相当額は、

約13万7千円(=35万円×200万円/510万円)になります。

≪平成29年の贈与 D,Eについて≫

【D】:相続放棄しているため、原則として加算の対象になりません。(注)

【E】:相続人でないため、原則として加算の対象になりません。(注)

≪平成31年の贈与 F,Gについて≫

【F】:加算対象になります。加算対象金額は200万円ですが、贈与税申告は不要ですので、控除できる贈与税はございません。

【G】:相続放棄しているため、原則として加算の対象になりません。(注)

(注)被相続人から遺贈による財産の取得、被相続人が保険料を負担していた生命保険金等を取得した場合など、加算対象となるケースもあります。

4.贈与の方法

生前贈与加算対象は相続開始前3年以内の贈与が対象でした。よって3年超前の贈与は加算対象になりません。そこで、子や孫名義で通帳をつくっておいて毎年、少しづつ財産を移しておこうと考える人もいますが、それは、贈与が成立しておらず、その預金全額が相続財産の対象となる可能性が高いです。

具体的な金銭贈与の注意点は、別コラム≪金銭贈与の注意点≫を参照ください。

5.他の相続人の生前贈与財産がわからない場合

ところで、相続税の申告のお手伝いをしていると、被相続人の通帳履歴から判断するに明らかに生前贈与をしているようだが、受贈者本人に確認しないとわからない場合があります。

しかし、相続人間で不仲であったり、事故等で意思疎通ができないなどで、他の相続人にこれらの情報を得らえないケースもあります。

そのようなときは、税務署に「開示請求」手続きをすることが可能です。

具体的な手続き方法は、別コラム≪他の相続人等の生前贈与財産等がわからない場合≫をご参照ください。

ただし、贈与の成立と贈与税の申告は別の話ですので、実際に相続税の申告をする際は、その点に詳しい専門家に相談することをお勧めします。

渋谷広志税理士事務所・行政書士渋谷事務所のサービス

当事務所は、多くの相続のお手伝いから蓄積されたノウハウが多数ございます。相続税の申告の他、行政書士事務所も併設しているので、相続に関する手続きをトータルでサポートできます。

このコラムは、2019年1月31日時点の法令により作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

また、専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。本コラムに記載されている内容を実行する際は、当事務所までご相談ください。