相続税が身近なものになってから弊事務所にも多くのお問い合わせを頂いております。相続税対策で簡単で確実なのは生前贈与だと思います。今回はこの生前贈与のうち、金銭贈与にフォーカスして説明したいと思います。

贈与の証拠を残す

贈与は、贈与者が「あげる」という意思表示に加え、受贈者側の「もらった」という意思表示があって初めて成立する諾成(片務)契約です。

しかも、口頭による贈与は、履行が終わらない限りいつでも撤回できるため、贈与の証拠書類として必ず贈与契約書を作成することが肝要となります。

また、不動産のように名義変更にあたり登記するものについては、必ず登記手続きを行い証拠を残すことが税務面では肝要となります。

この点については、贈与契約書を締結し公正証書にしておきながらも、不動産の所有権移転登記を行っていなかったことにより、税務上、その贈与が否認された事例もあるので注意が必要です。

ところで、贈与契約書はどのような点に気を付ければ良いのでしょうか?

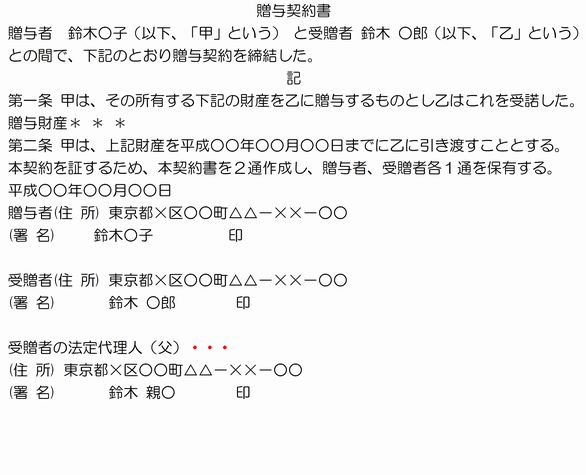

贈与契約書の留意点

次に契約書のひな形を掲載しました。この中でポイントは、2点あり、1点目は必ず当事者双方が自署すること、2点目は受贈者が未成年者の場合は、その法定代理人も自署することです。

金銭贈与の場合の客観的な証拠づくり

金銭贈与の場合は不動産と異なり第三者への対抗要件が無いため、当事者で客観的な証拠づくりが必要となります。そこで過去の税務に関する裁決や判決例などから判断するに、概ね次の5点を総合的に勘案して客観的な証拠か否かを判定しています。

1.通帳に記録を残す...贈与者の銀行口座から受贈者の銀行口座にあげたい金額をあげたいタイミングで振り込む

2.受贈者は自己名義の口座を自分(作成できない場合は法定代理人)で作る。...銀行には口座開設時の書類が保管されているため、筆跡や印鑑が贈与者と同一の場合、課税上のトラブルに発展する場合がございます。

3.受贈者(未成年などで管理できない場合は、法定代理人)が通帳、印鑑、証書などを保管する。

4.贈与税の申告を行う。(贈与金額が110万円未満でも贈与税の申告はできます)

5.贈与契約書を作成し、できれば確定日付をとっておく

贈与契約書及び贈与税の申告が無かったことで贈与は無かったとされた事例も!

この事例は、夫の相続があった際に妻名義の銀行預金が、夫の相続財産とされた事例です。

前提は次のとおりであり、

① 妻は自分名義だけでなく、夫名義の銀行口座を印鑑も含め管理運用していた。

② 夫は脳梗塞により入院中であった

③ 妻名義の預金を解約等して他の用途に使用したという事情はない

④ 贈与契約書及び贈与税の申告は行っていない。

次のように判事しました。

『贈与契約書が作成されず贈与税の申告もされていないことが、贈与の具体的日時の特定を困難ならしめているうえ、贈与の事実そのものを否定する一つの事情にはなり得るものであることを否定できず、本件においては、それらのことや妻が本件妻名義預金等を解約して他の用途に使用するなどしたという事情が窺われないこと等に照らすと、夫から妻に対し本件妻名義預金等の生前贈与があったと認めるのは困難である。』

とし、贈与は無かったものとされました。

渋谷広志税理士事務所のサービス

金銭贈与は簡単に行えますが、贈与の客観的な証拠の残し方を誤ると、贈与が無効になるなど期待した効果を上げられない場合もあります。実際に実行する際はご相談ください。

このコラムは、平成26年11月25日時点の法令により作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

また、専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。本コラムに記載されている内容を実行する際は、当事務所までご相談ください。