相続税の計算方法についてその概要を教えて下さい

Q:相続税の計算方法についてその概要を教えて下さい

先日、父が亡くなりました。相続人は母、弟及び私の3名です。相続財産として、預貯金、有価証券、不動産などがあり、父の死亡により生命保険金も受け取っております。その他の財産や債務など、現在調べているところもありますが、事前に相続税の計算方法を知りたいと思いますので教えて下さい。

A:

江東区門前仲町の税理士 渋谷広志(しぶやひろし)です。

ご質問ありがとうございます。相続税の計算方法を知りたいのですね。

相続税の計算方法は、次の4段階です。

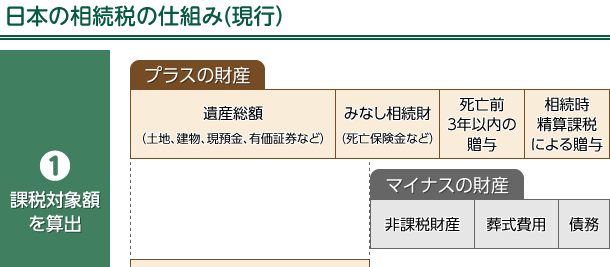

第一段階...課税財産総額の算出

みなし相続財産を含むプラスの財産からマイナスの財産を差し引いて、相続財産を算出します。

| プラスの財産 | マイナスの財産 | |||

|---|---|---|---|---|

不動産、現預金、有価証券、死亡保険金、死亡退職金、相続時精算課税を利用した財産、死亡前3年以内の贈与など |

- | 生命保険金などの非課税財産、借入金などの債務葬式費用 |

= | 課税財産総額 |

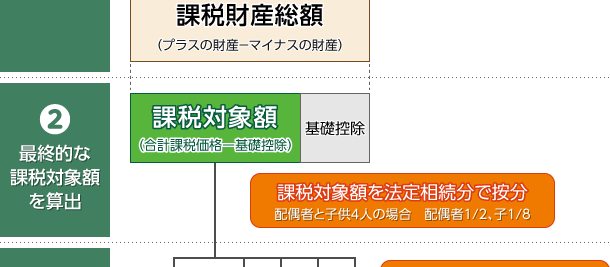

第二段階...課税対象額の算出

次に、第一段階で算出した課税財産総額から基礎控除額を差し引いて、課税対象額を算出します。

基礎控除は3,000万+(600万×法廷相続人の数)で算出します。

妻と子供2人なら、基礎控除は4,800万円になります。

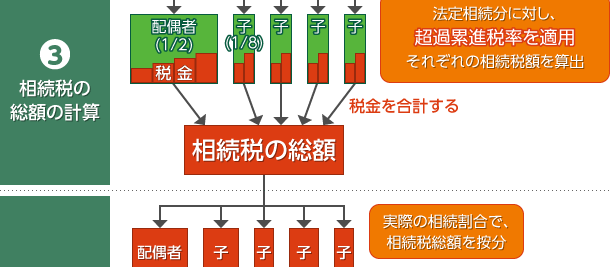

第三段階...相続税の総額の計算

そして、第二段階で算出した課税対象額を法定相続人のみで相続したものとして、一定の税率を乗じて相続税の総額を計算します。

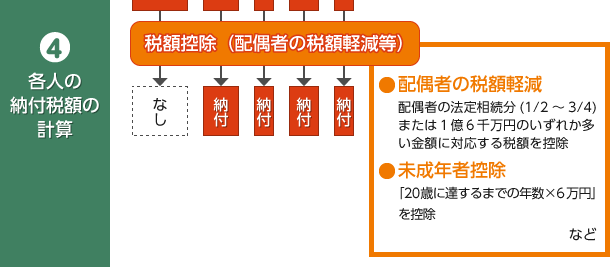

第四段階...各相続人の納付税額の計算

最後に、第三段階で算出した相続税の総額を、相続人の実際の相続割合に応じて按分し、配偶者の税額軽減等の各相続人固有の税額控除等を適用し、各相続人の納付税額を算出します。

遺産分割方法で違う相続税額

相続税の節税方法の多くは生前に行うものですが、死亡後の相続でも遺産分割の方法により相続税の総額が異なる場合もあります。以下に代表的な例を記載します。

遺産分割協議が整っていない

小規模宅地の特例(土地の評価額を20%~50%に軽減する制度)や配偶者の税額軽減は、遺産分割協議が整っていることを条件に適用できる制度です。遺産分割協議が整っていないと、同特例が適用できなくなり、本来は税金が発生しない方でも、税金が発生する場合があります。

そんなときは、...

「代償分割」や「換価分割」を検討します。

「代償分割」や「換価分割」

相続税は財産の現物を分割する「現物分割」が一般的です。しかし「相続人は、長男、次男、長女の3人で、相続財産は土地のみ」など、公平に分けられない場合があります。このような場合に「長男が土地を相続するかわりに、次男、長女に現金を1,500万円ずつ支払う」というように、財産を取得した見返りにそれに見合う金銭を支払うのが代償分割です。また、土地を売却して換金したうえで分割するのが換価分割ですが、この場合は売却のタイミング等により税額に差がでますので注意が必要です。

二次相続人を考えているか

相続は一度で終わるものではなく、続いていくものです。一度目は夫から妻(一次相続)へ、二度目は妻から子(二次相続)へというパターンが一般です。

例えば、夫の課税財産が1億6,000万円だったとします。相続人が妻と子1人の場合の二次相続対策有無による税額を比べてみましょう。

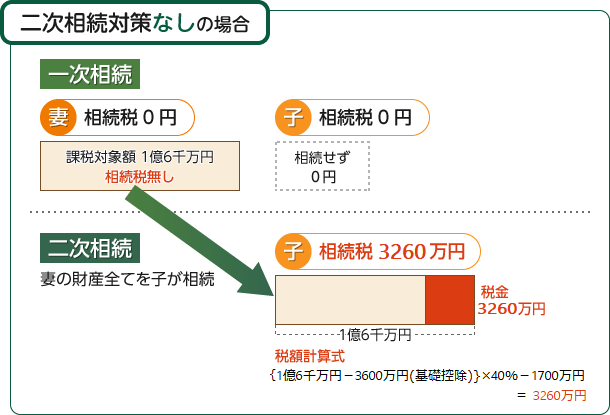

≪二次相続対策なしの場合≫

一次相続で妻が全額無税で相続し節税できた気がします。

では、二次相続で、妻の財産1億6,000万円を子供が相続すると、税額はどうなるでしょうか?

{1億6,000万円-3,600万円(基礎控除)}×40%-1,700万円=3,260万円

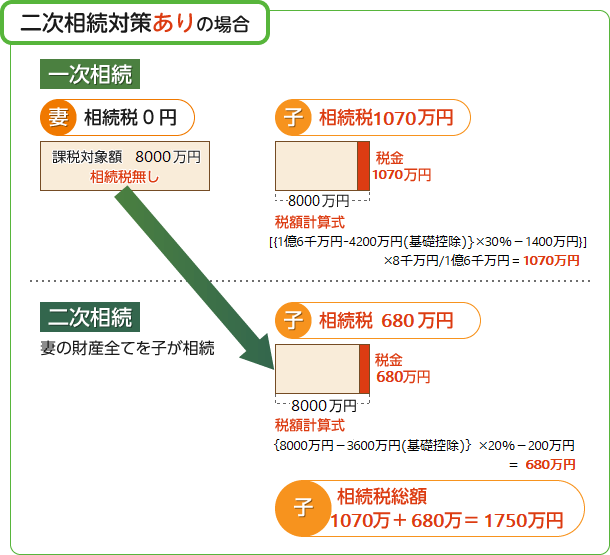

≪二次相続対策をした場合≫

一次相続で、子が8,000万円を相続すれば、妻は全額控除で相続税は発生せず、子は

[{1億6,000万円-4,200万円(基礎控除)}×30%-1,400万円]×8,000万円/1億6,000万円=1,070万円

さらに二次相続で、妻の財産8,000万円を子供が相続すると、税額は次のようになります。

{8,000万円-3,600万円(基礎控除)}×20%-200万円=680万円

二次相続対策後の合計税額

1,070万円+680万円=1,750万円

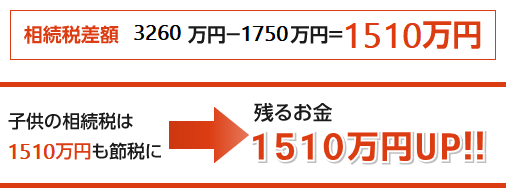

前者の納税額3,260万円に対して、後者の合計額は1,750万円になり、1,510万円の節税になります。

このように、一次相続からある程度財産を子供に与えることで、二次相続分の税額をおさえ、一次と二次のトータルで税金の配分をおさえる配分を考えることが大切なのです。

相続人に未成年の子供がいる

相続人に未成年者がいるときは、相続税から次の算式で計算した金額を控除することができる場合があります。

(20歳-相続開始時の年齢)×10万円

相続人に障害者がいる

相続人に障害者がいるときは、障害の程度に応じて、相続税から次の算式で計算した金額を控除することができる場合があります。

(85歳-相続開始時の年齢)×10万円または20万円

相続税の納税資金が無い

相続税は現金で一括納付が原則ですので、納税資金を確保しておかなければなりません。納税対策として次の方法があります。

生命保険を利用する

生命保険の死亡保険金は、500万円×法定相続人の数が非課税です。法定相続人が4人いれば、原則として、相続人の誰が受け取っても、2,000万円まで非課税となります。この非課税枠を利用して納税資金を確保します。

「延納」や「物納」を利用する

相続した財産が不動産ばかりで預貯金などが少なく、現金で一括納付が困難な場合は「延納」や「物納」という制度が認められています。

しかし、例えば「延納」においては、原則として利子がかかるだけでなく、担保を提供する必要があり、「物納」においては、境界が曖昧な土地など、国が管理・処分しにくい財産については除外されていますので、生前の対策が肝要となります。

相続した不動産を売却した、売却する予定がある

相続後に相続した不動産を売却することはよくあり、実際の遺産分割もそれを見越した分割をします。

しかし、不動産譲渡にかかわる税制は、所有期間や所有目的等で異なる取り扱いになるので、詳細なシミュレーションが必要となります。

相続財産である土地を3年以内に売却した場合には、相続税額のうち相続した土地に対応する税額を取得価額に算入することで、税金を安くできることもあります。

特に、複数の土地を処分する場合は、売却のタイミングで複数年にわたるときもあります。不動産の譲渡所得には税金を安くする様々な特例があり、どの土地から売却するかでトータルの税額に差異がでますので、一度シミュレーションすることをお勧めします。