首相が6月に消費税引上げ時期を2年半延長すると明言しましたが、それ以外の詳細は明らかにされていませんでした。

今回、与党は去る平成28年8月2日にその詳細を明らかにしました。政府の閣議決定やその後の国会審議を経ていないので確定というわけではございませんが、政権与党の決定だけに確定する確立が高いので、そのなかでも個人の住宅に関わる部分をピックアップして制度の概要とともにご紹介したいと思います。

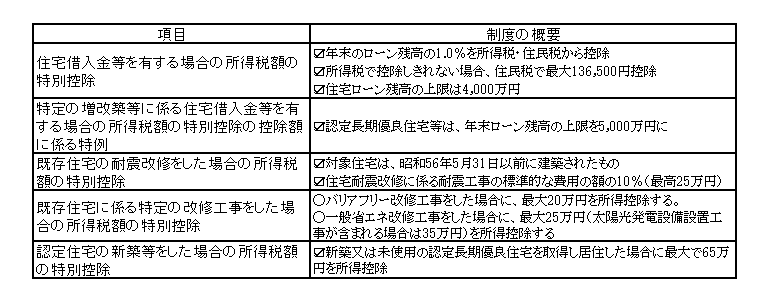

個人所得税及び住民税関係

次に掲げる住宅取得等に係る措置について適用期限(平成31年6月30日)を平成33年12月31日まで2年6月延長することになりました。

そのほかにも、東日本大震災の被災者に係る住宅借入金などを有する場合の所得税額の特別控除の控除額に係る特例も延長されております。

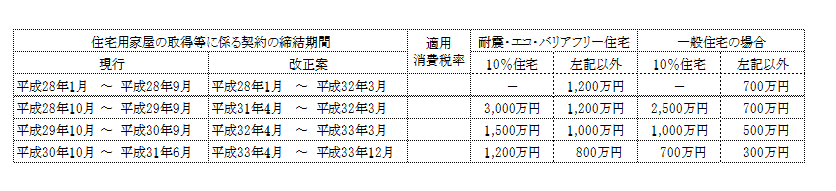

資産課税関係

贈与を受けた年の1月1日現在で20歳以上の者が、父母や祖父母などの直系尊属から住宅取得資金の贈与を受けた場合の贈与税の非課税措置について,その非課税限度額に係る住宅用家屋の取得等に係る契約の締結期間が次のとおり変更になりました。

渋谷広志税理士事務所・行政書士渋谷事務所のサービス

当事務所は、多くの相続のお手伝いから蓄積されたノウハウが多数ございます。相続税の申告の他、行政書士事務所も併設しているので、相続に関する手続きをトータルでサポートできます。

このコラムは、平成28年8月2日時点で入手しうる法令及び情報に基づき作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

また、専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。本コラムに記載されている内容を実行する際は、当事務所までご相談ください。