相続税対策として生前贈与は有効な対策のひとつです。しかし、生前贈与のやり方によっては思わぬ税金が課される場合があるので注意が必要です。

本日のコラムは最近相談がありました負担付贈与についてQ&A方式で回答したいと思います。

Q 相談内容

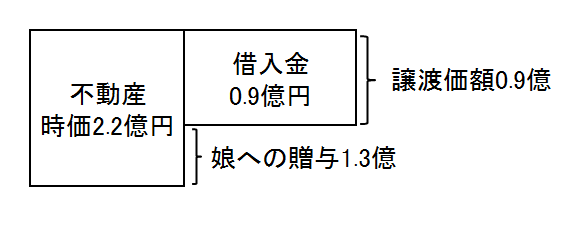

母は,娘に対して,取得価額2億円(仮)、時価2億2000万円(相続税評価額1億5000万円)その不動産を取得する際の借入金の残債9千万円を引き受けることを条件に贈与を行いました。

この場合,母と娘にどのような課税関係が生じるでしょうか。

A 結論

贈与者である「母」の譲渡損失は1億1000万円,受贈者である「娘」の贈与税の課税価格は1億3千万円である。なお、母の譲渡損失はなかったものとして取り扱われる。

解説

娘の贈与税については,贈与された財産の時価2億2000万円から負担額9000万円を差し引いた価額1億3000万円の贈与を受けたものとして申告することが必要である。

また,母の課税関係については,不動産を贈与することにより,9000万円の債務を負担しなくてもよいことになるから,不動産を9000万円で譲渡し,債務を返済したと同じ結果になる。

したがって,9000万円を収入金額として譲渡所得を計算し所得があれば譲渡所得の申告をしなければならない。

この場合,譲渡所得が1億1000万円(9000万円-2億円)の赤字となるが、時価(2億2000円)の2分の1に満たない対価による譲渡であるから、譲渡所得の金額の計算上その赤字はなかったものとみなされる。

もしも、負担付贈与をしていたら・・・

上記取り扱いを知らずに既に負担付贈与をしてしまっても、贈与税の期限内申告前であれば、その贈与を錯誤無効とすることにより、取り消すことができる場合があります。該当する場合は、税の専門家に確認することをお勧めします。

渋谷広志税理士事務所・行政書士渋谷事務所のサービス

当事務所は、多くの相続のお手伝いから蓄積されたノウハウが多数ございます。相続税の申告の他、行政書士事務所も併設しているので、相続に関する手続きをトータルでサポートできます。

このコラムは、平成28年4月1日時点の法令により作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

また、専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。本コラムに記載されている内容を実行する際は、当事務所までご相談ください。

体系的に調べたい方は 【相続の豆知識】でお調べ下さい。