Q:8カ月前に父が亡くなりました。私の家族構成は、父、母、私の3人です。

2カ月ほどまでに、税務署から「相続に関するお知らせ」が届きましたが、内容を理解できなかったので、父名義の預貯金通帳や固定資産税の納税通知書を持参して、直接税務署に相談に行ったところ、私たちの場合は、遺産は約4,000万円で、相続税の基礎控除(4,200万円)以下なので相続税の申告は必要ないとことでした。

そこで母と私で話し合い、父の遺産を半分づつに分けることにしましたので、銀行に手続きを行ったところ、新たに父名義の預金が2,000万円ほどあることがわかりました。なんでも、銀行の統廃合関係で私たちが把握していない口座が残っていたようです。

預金が新たに発見されたのは嬉しいのですが、この新たに発見された預金を加えると遺産が約6,000万円になり、基礎控除(4,200万円)を超えてしまうので、相続税の申告義務があることになります。

相続税の申告は、父が亡くなった日から10カ月以内と聞いておりますが、あと2か月もありません。もし、このまま、期日までに申告が間に合わなければどのようになってしまいますか?

A:

江東区門前仲町の税理士 渋谷広志(しぶやひろし)です。

江東区門前仲町の税理士 渋谷広志(しぶやひろし)です。

ご質問ありがとうございます。ご質問の件ですが、相続税に限らず税金は期限までに手続きをしないと、通常の相続税などの税金(これを「本税」といいます)のほかに延滞税と無申告加算税が課されるので、余計な税金を納めることになります。

でも、ご安心ください。まだ期日までに2か月弱ありますので、弊事務所にご依頼頂ければ充分間に合います。

それでは、具体的にご説明します。

1.相続税の申告とは

一般的に、所得税の申告は翌年の3月15日まで、相続税の申告は相続開始の日から10カ月以内といわれていますが、この場合の「申告」とは、文字どおり「申告書を税務署に提出すること」と期日までに、申告書に記載した「税金を納めること(納税)」の二つがセットになっております。したがってどちらかが欠けていた場合は、原則として延滞税や加算税が課せられ、余計な税金を納めることになります。

それでは、どのくらい余計な税金を納めることになるかご相談者さまの事例に基づいて説明します。

2.事例の場合の相続税は?

延滞税無申告加算税は本税といって、本来納める税金の額をベースに計算するため、まず、本来納める税金を算出します。

ご相談者様の親族関係を図で示すと、以下のとおりになり、おっしゃられるとおり、相続人は二人ですので、基礎控除は4,200万円になります。

この場合の相続税ですが、ご相談者様と母で半分づつ相続する内容の遺産分割協議が申告期限までに整ったとしますと、

(6,000万円-4,200万円)×1/2×10%=90万円の相続税になります。

※お母さまは配偶者の税額軽減が適用できるものとして計算しております。なお適用できない場合はお母さまも90万円の相続税を納めることになります。

では、次にこの相続税90万円をベースに延滞税と加算税について説明します。

3.延滞税の計算

相続税の申告書は10カ月以内に提出したけれど、納税が遅れたケースで説明します。

延滞税は、借入の際に支払う利子みたいな考え方で、本税に税率をかけて計算します。

その税率ですが、納期限の翌日から2か月までと、それ以降で異なっており、令和3年現在では以下のとおりになっております。

〇 2カ月まで ・・・2.5%

〇 2カ月経過後・・・8.8%

この税率は、毎年銀行の借入金利率等を参考に財務大臣が決定します。

延滞税の具体的な金額は、自分で計算しなくても税務署で計算してくれて、後日納税通知書が届きます。ただ、自分でもざっくりと計算できた方が良いので算式を記載しますと、事例の場合で

9月30日が申告期限で、1月31日に納めたとしますと、

〇 2カ月まで ・・・90万円(注1)×2.5%×61日/365日=3,760円

〇 2カ月経過後・・・90万円(注1)×8.8%×62日/365日=13,453円

合計 3,760円+13,453円=17,200円(100円未満切り捨て)

(注1) 10,000円未満の端数がある場合は切り捨てします。

になります。

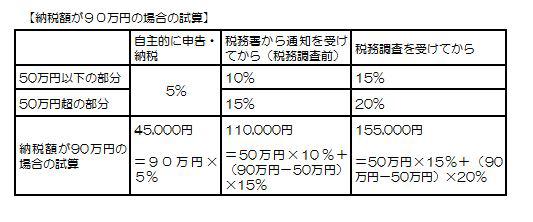

4.無申告加算税の計算

無申告加算税は、税務署から指摘される前(自主的)に申告・納税した場合、税務署から税務調査の事前通知だけを受けたが、税務調査前に申告・納税した場合、税務調査を受けてから申告・納税した場合の3つのケースで税率が異なります。

〇 税務署から指摘される前(自主的)に申告・納税した場合・・・5%

〇 税務署から税務調査の事前通知だけは受けたが、税務調査前に申告・納税した場合・・・10%(納付すべき税額が50万円をこえる部分は15%)

〇 税務調査を受けてから申告・納税した場合・・・15%(納付すべき税額が50万円をこえる部分は20%)

5.遺産分割が整わないと期限までに申告できない?

いいえ、そのようなことはありません。遺産分割がまとまらない場合は、いったん法定相続分で相続したと仮定して申告納税します。

(※一部の財産が分割された場合は、法定相続分にならないケースもあります。)

未分割だから法定申告期限(相続開始日から10か月)までに申告しないと、その後遺産分割協議がまとまっても

〇 配偶者の税額軽減(1億6000万円又は配偶者の法定相続分まで税金がかからない制度)

〇 小規模宅地の特例(居住用宅地の評価が最大で20%になる制度)

が使えないケース(注1)もあります。

そのようにならないためにも、未分割でも法定申告期限内に申告するとともに、「申告期限後3年以内の分割見込書」(注2)を提出することで、遺産分割協議が整った際に特例の適用が可能になります。

(注1)「期限後申告」と「申告期限後3年以内の分割見込書」で特例適用が認められた場合もありますが、お勧めしません。

(注2)3年ごとの更新手続きがあります。

6.時効ってあるの?

ご相談者からこのようなご質問を受けることもあります。(普通に知識として知りたいですよね。)

このようなとき私は次のとおり答えはします。

「原則として、相続開始日から5年10か月※経過すると時効になります。・・・(少し間をおいて)が、5年以上もビクビクして過ごすのは精神衛生上よくないですよ。」

では、どうやって税務署が把握するのかといいますと、

まず、市区町村に死亡届が提出されると、法律によって税務署に通知がいくようになっています。税務署では死亡した人で資産家や高額所得者だった人の情報は整理しているため、相続税がかかりそうな人を把握しています。

そのほかに不動産の移転(相続)登記した情報や、第三者からの情報提供等も含め税務署には様々な情報が集まります。

また、相続したお金で高額なものを買った場合、税務署は購入先にも調査ができるため、その購入者リストの情報もその気になれば収集できます。

このような理由から、「相続財産を有意義に活用できるように、正しい申告をして正々堂々と暮らしましょう。もちろん、法律に則ったできる限りの節税をしますので、安心してお任せください。」とお伝えしております。

(※悪質だと認定されると7年10か月)

7.それでも日数がない!

過去に申告期限ギリギリになって相談を受けた事例がありました。(守秘義務の関係で事実をそのまま記載はしておりません)申告期限までに正確な財産の把握もできなそうでしたので、とりあえず現在判明している財産のみを未分割の状態で申告書を作成し、「分割見込書」と一緒に税務署に直接持参して担当官に後日、修正申告又は更正の請求する旨説明して申告したことがありました。

その後、財産把握した結果、相続財産は増加したのですが、「小規模宅地の特例」、「障害者控除」などが適用できたため、結果として「更正の請求」により税金を還付して頂きました。

期限後申告と無申告加算税のまとめ

以上をまとめると、

〇 税務の申告はできる限り期限内に行うべき

〇 期限までに正しい財産把握ができなくても判明している財産の範囲で申告すべき

〇 遺産分割協議が整っていなくても申告しなくてはいけない

〇 税務署には情報が集まる仕組みになっているため、申告義務がある人は申告すべき

〇 無申告加算税には5%~20%の余計な税金がかかる

とうことになります。

渋谷広志税理士事務所・行政書士渋谷事務所のサービス

当事務所は、多くの相続のお手伝いから蓄積されたノウハウが多数ございます。相続税の申告の他、行政書士事務所も併設しているので、相続に関する手続きをトータルでサポートできます。

このコラムは、令和3年10月31日時点の法令により作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

また、専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。本コラムに記載されている内容を実行する際は、当事務所までご相談ください。

体系的に調べたい方は 【相続の豆知識】でお調べ下さい。