Q:民法改正により相続法も改正され、配偶者居住権なるものができると聞いたのですが、概要を教えてください。

私もおかげ様で75歳になり、そろそろ相続対策をしようかと考えております。

相続人は妻と長男・長女3人で、気になるのは私が亡くなった後の妻の生活です。そこでいろいろセミナー等で勉強して、当初は家族信託を考えましたが、仕組みが複雑なのと受託者の選任が難しいので、やはり遺言を遺そうかと考えております。

遺言の内容は、自宅は最終的には、私や妻の面倒をみてくれている長男に相続させたいのですが、妻には、亡くなるまでは引き続き自宅で安心して暮らせるような仕組みにしたいと考えています。

今までは、遺言では、そのようなことは付言事項で記載することはできても、法的強制力がないとのことで半ばあきらめていましたが、今回の民法改正でできると聞きしました。

具体的には、どのように改正されたのか、他の相続法に関わる部分については簡単に説明していただけないでしょうか?

A:

江東区門前仲町の税理士 渋谷広志(しぶやひろし)です。

ご質問ありがとうございます。ご相談者様がお聞きしたのは、配偶者(短期)居住権のことと思います。配偶者居住権は短期のものと遺言等で任意の期間・・・もちろん終身もOKです・・・を設定するものと2つの制度に区分できます。これからこの2つの制度について概要をご説明します。

1.改正の時期と目的

民法の改正は原則として2019年7月1日ですが、配偶者居住権は短期、長期(任意・終身)にかかわらず2020年4月1日から適用されます。

創設した目的は、配偶者の居住権を確保するためで、「配偶者短期居住権」と「配偶者居住権」に区分されます。

2.配偶者短期居住権

まず、配偶者短期居住権について説明します。

(1)成立要件

配偶者短期居住権は相続開始時に被相続人所有建物に無償で居住していた場合に適用されます。

(2)存続期間

適用期間は、次のとおり配偶者が遺産分割協議に参加する場合と参加しない場合で異なりますが、いずれも相続開始時から最低6カ月間は居住建物を無償で使用することができます。

①遺産分割協議に参加する場合: ②遺産分割協議に参加しない場合(配偶者以外に遺贈された場合や配偶者が相続放棄した場合など)

②遺産分割協議に参加しない場合(配偶者以外に遺贈された場合や配偶者が相続放棄した場合など)

居住建物の所有者から消滅請求(簡単に言えば立ち退き請求のこと)を受けたときから6カ月経過する日まで居住可能

(3)認められない場合

以上のように配偶者は基本的には最低6カ月間は引き続き無償で居住する権利を有していますが、相続欠格事由に該当し又は廃除により相続権を失ったときは認められません。

・・・当たり前といえば当たり前ですが・・・

(4)配偶者短期居住権のその他の特性

その他にも特性がありまして、配偶者短期居住権は①譲渡できない②配偶者は利用中は固定資産税や通常の修繕費を負担する③居住建物取得者の承諾なしに第三者に使用させることはできない④配偶者の死亡により配偶者短期居住権は消滅する

といった特性があります。

3.配偶者居住権

次に、配偶者居住権について説明します。

配偶者居住権は、配偶者の居住を長期に亘って保護する目的で創設されます。

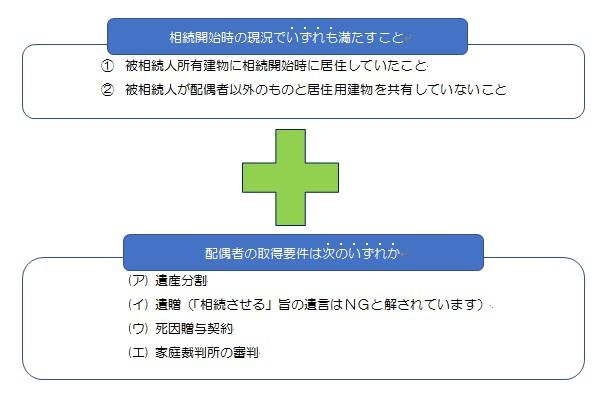

(1) 成立要件

相続開始時に2つの要件を満たしたうえで、(ア)~(エ)のいずれかで取得する必要があります。 (2) 存続期間

(2) 存続期間

配偶者居住権の存続期間は原則として終身ですが、遺産分割協議や遺言、家庭裁判所の審判で有期にすることもできます。

但し、用法遵守義務違反があった場合や、当該建物自体が滅失した場合は、その時点で終了することもあります。

(3) 配偶者居住権の登記

居住建物の所有者は、配偶者に対し、配偶者居住権の設定の登記を供えさせる義務を負います。

そして、その登記の効用として、例えば、居住物件を相続等した者が配偶者以外の第三者にその居住物件を譲渡し、立ち退き請求されても、その「登記」が第三者への対抗要件となるため、一義的には立ち退きする必要はないことになります。

(4) 配偶者居住権存続期間中の取り扱い

以上のように配偶者居住権は法律で担保されていますが、存続期間中についても規定されています。例えば、存続期間中、配偶者は必要な修繕をすることができますが、固定資産税等の必要な費用は負担すべきとされています。なお、配偶者居住権の譲渡は禁止されています。

(5) 配偶者居住権の活用

では、配偶者居住権は実際の相続の現場でどのような活用方法が考えられるでしょうか?

例えば、

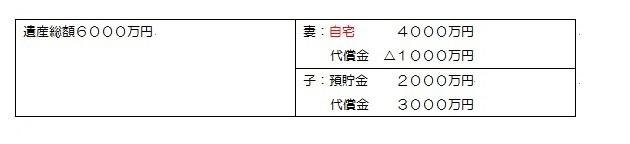

〇 相続人:妻と子の二人

〇 相続財産:①自宅土地建物4000万円 ②預貯金2000万円の総額6000万円

の事例ですと、各相続人の法定相続分は3000万円=6000万円×1/2 ですから

仮に妻が自宅を相続すると、 となり、妻は子に1000万円を支払うことになり、自宅は相続しても、生活費が支障をきたすことも考えられます。

となり、妻は子に1000万円を支払うことになり、自宅は相続しても、生活費が支障をきたすことも考えられます。

そこで、新たに創設される配偶者居住権の制度を利用し、配偶者居住権の評価(注)を所有権の2分の1と仮定すると、 となり、配偶者は居住家屋を確保しつつ、預貯金も相続可能となり生活費にゆとりがもてる可能性が高まります。

となり、配偶者は居住家屋を確保しつつ、預貯金も相続可能となり生活費にゆとりがもてる可能性が高まります。

(注)評価についてはまた別の機会に説明します。

4. 結びに代えて

昨今の高齢化社会の進展や家族の在り方に対する国民意識の多様性から残された配偶者の生活への配慮から配偶者居住権の考え方が創設されます。

実務では、いままで自宅ひとつに対して一つの評価しかできませんでしたが、配偶者居住権が創設されたことにより、自宅ひとつに対して2種類の評価が可能になり、遺産分割や遺言の仕方をさらなる工夫の余地が生じることになります。

これらの制度を上手に活用して、皆様が円満な相続を迎えられるようにお手伝いしたいものです。

渋谷広志税理士事務所・行政書士渋谷事務所のサービス

当事務所は、多くの相続のお手伝いから蓄積されたノウハウが多数ございます。相続税の申告の他、行政書士事務所も併設しているので、相続に関する手続きをトータルでサポートできます。

このコラムは、2019年4月25日時点の法令により作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

また、専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。本コラムに記載されている内容を実行する際は、予め税の専門家にご相談してください。

本コラムの内容そのものに対するご質問は受付しておりません。ご了承ください。

体系的に調べたい方は 【相続の豆知識】でお調べ下さい。