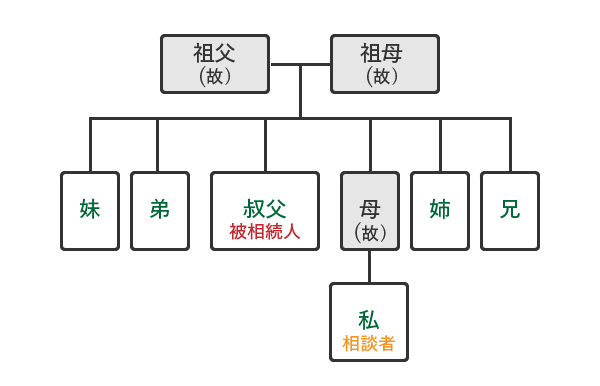

Q:この度、叔父が亡くなりました。叔父には配偶者や子はおらず、亡くなるまで自己所有のマンションに居住していました。

相続人は、叔父の兄、姉、弟、妹及び代襲相続人の私(甥)の五人ですが、いずれも叔父と生計は別です。

兄、姉、弟、妹は自身の所有する建物に住んでおりましたが、私は、不動産を所有しておらず、また3年以上、会社(私を含め親族に株主はおりません)の独身寮(東京都所在)に居住しております。

叔父は、すべての財産を換価した上で各相続人に均等に相続させる旨の遺言を残しており、裁判所の検認も受けています。

このような状況で、相続税の申告をすべく調べたところ、【小規模宅地の特例】という制度にたどり着きました。

自分になりに調べたところ、叔父のマンションの敷地が特例対象になるとのことですが、特例適用にあたり、申告期限まで継続的に保有することが要件のひとつとなっているようです。

当マンションは、換価するよう遺言されており、そのように手続きを進めておりますが、仮に相続税の申告期限までに売却できなかった場合は、小規模宅地の特例における他の要件を満たしていれば、特例を適用できるのでしょうか?

A:

江東区門前仲町の税理士 渋谷広志(しぶやひろし)です。

ご質問ありがとうございます。

小規模宅地の特例適用にあたり、売却が予定されている不動産の敷地についても、申告期限までに所有権を有していれば、他の要件を満たすことが条件ですが、特例の適用ができます。

なお、ご質問では、叔父の兄弟姉妹はご自宅を所有しているので特例適用できませんので、特例適用できるのは、ご質問者が相続した持分である5分の1になります。

小規模宅地の特例の保有継続要件

小規模宅地の特例における保有継続要件は、法文上「相続開始時から申告期限まで引き続き当該宅地等を有していること」としているだけであり、保有の事実さえ満たせば、将来の予定や内心の意思に関係なく要件を満たしたものとして取り扱われております。

家なき子の要件

家なき子の要件を被相続人である叔父とご質問者の相続開始時の状況に当てはめると

①叔父には配偶者がいない

②叔父には、相続開始時点において同居親族の相続人がいない

③ご質問者は、東京の社宅に3年以上住んでいるため「相続開始前3年以内にご質問者、ご質問者の配偶者及びご質問者の三親等以内の親族などが所有する家屋に居住したことがないこと

④今回、相続する家屋を所有していた期間がないこと

⑤今回、相続する家屋を相続税の申告期限まで所有していること

から、ご質問者が相続する持分相当については特例の適用ができることになります。

渋谷広志税理士事務所・行政書士渋谷事務所のサービス

当事務所は、多くの相続のお手伝いから蓄積されたノウハウが多数ございます。相続税の申告の他、行政書士事務所も併設しているので、相続に関する手続きをトータルでサポートできます。

このコラムは、2020年9月30日時点の法令により作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。

なお、文中の意見にかかる部分は私見であることをお断り申し上げます。本コラムに記載されている内容を実行する際は、予め税の専門家にご相談してください。

本コラムの内容そのものに対するご質問は受付しておりません。ご了承ください。

体系的に調べたい方は 【相続の豆知識】でお調べ下さい。