総務省の統計データによると、平成28年の婚姻数620,531件に対し、離婚数は216,798件と、婚姻数の35%が離婚しており、過去10年はこの傾向が続いております。

そこで、今回、次回は離婚に関する税務について解説します。

民法用語

税務の取り扱いを説明するにあたり、民法の用語を理解しておく必要があります。

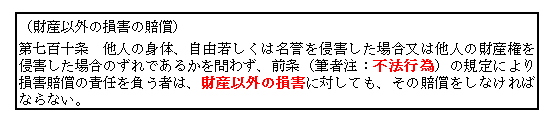

(1)慰謝料

慰謝料の請求に関する根拠条文は下記によります。

この法律にもあるとおり、慰謝料は不法行為(わかりやすい例でいえば、浮気や暴力)があったことが前提になります。

そして、財産以外の損害の賠償という表現で精神的損害を貨幣価値化することを規定しております。

通常は、後述する財産分与算定の際に併せて協議されます。

(2)養育費

離婚に伴い、親権を持たない一方の者が他方の者に養育費を払う例が多いですが、その根拠は下記の条文になります。

本費用は未成熟子が社会で自立するまでに必要となる「子供に対する」費用なので、在学中である場合など未成熟子と評価される場合は20歳※を過ぎても対象となる場合があります。

※民法改正により一部の権利については18歳に引き下げが予定されておりますが同じ考えが踏襲されると考えます。

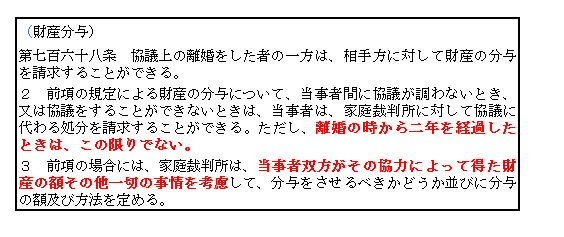

(3)財産分与

最後に、税務で一番ポイントになる財産分与です。 条文で規定されているとおり、離婚から2年以内で行われなければなりません。

条文で規定されているとおり、離婚から2年以内で行われなければなりません。

また、基本的に全ての婚姻後形成されたすべての財産が対象となります。

今回は、用語の説明でした。次回はいよいよ税務の取り扱いについて解説したいと思います。

渋谷広志税理士事務所・行政書士渋谷事務所のサービス

このコラムは、平成30年2月28日時点の法令により作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

また、専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。なお、弊事務所は税務に関する手続きを専門としており、離婚そのものに関する具体的な相談については、弊事務所は承っておりませんのでご留意ください。