前回は、離婚に伴う税務を理解するにあたり、民法の基礎用語の説明をしました。

いよいよ今回は税務の取り扱いです。

分与側の税務

分与側の税務として適用されるのは譲渡所得です。所得税では財産分与も譲渡の一形態とみなしているからです。

譲渡所得は、資産の値上がり益に対して課税されるため、分与財産が現金の場合には課税されません。

また、損失がでている財産についても課税されません。

実務上、譲渡所得の対象となる財産で多いのは、居住用不動産を財産分与した場合です。

それでは、居住用不動産を贈与した場合の取り扱いについて解説します。

(1) 不動産を譲渡した場合の一般的な課税方法

不動産を譲渡した場合は、下記の算式で得られた所得に所有期間に応じた税率を乗じて計算されます。

{譲渡価額―(取得費―減価償却費―譲渡費用)―特別控除額※}=所得

※ 通常はありませんが、居住用不動産を譲渡した場合は下記(3)①を参照

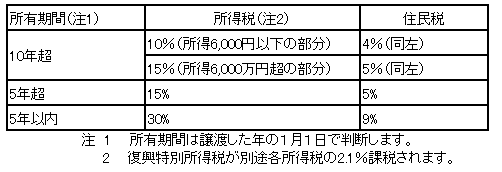

(2)居住用不動産を売却した場合の税率

(3)分与者が使える特例

分与者が使える特例として、下記があります。

①居住用不動産を譲渡した場合の3000万円控除…譲渡所得を限度に最大3000万円から控除できます。

②また、離婚前であれば、婚姻期間が20年以上であることを前提に贈与税の配偶者控除を適用し、基礎控除も含めた相続税評価で2110万円相当の居住用不動産を移転できる可能性もあります。

(4)実務上の課題

実務上の課題で多いのは、不動産の時価の算定です。実務上は居住用不動産の3000万円控除の特例を使うことにより、時価の算定に多少差があっても問題となりませんが、明らかに3000万円を超える場合には、税務上の疑義が生じるときもありますので、専門家等に相談することをお勧めします。

受贈側の税務

一方で、受贈側の税務で検討を要するのは贈与税です。

離婚の場合は養育費が対象となりますが、一般的には扶養義務者相互間において生活費又は教育費に充てるために、贈与により取得した財産のうち通常必要と認められるものは、非課税とされているため、社会通念上の常識的な金額であれば課税されることは原則としてありません。

双方に関係する税務

双方に関係する税務として人的控除を検討する必要があります。

具体的には・・

(1)扶養控除

被扶養者の合計所得が38万円(給与収入だけの場合103万円)以下であることなどの要件や控除額は同じですが、注意をようするのは、親権がなくても養育費を支払っていれば対象となりますが、離婚後の両親(元夫・元妻)のどちらかしか適用できない点です。

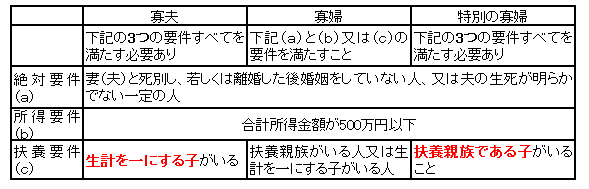

(2)寡婦・寡夫控除

元妻と元夫では要件が微妙に違うので注意が必要です。

注意を要するのは次の点です。

・扶養要件のうち子を要件としているものは、離婚後の両親(元夫・元妻)のどちらかしか適用できません。

・年齢16歳未満の子は税法上の扶養控除の対象外ですが、扶養親族には該当します。

・他の人の扶養控除や配偶者控除の対象となっている子は扶養要件に規定する子に該当しません。

・青色事業専従者となっている子は扶養要件に規定する子に該当しません。

渋谷広志税理士事務所・行政書士渋谷事務所のサービス

当事務所は、多くの相続のお手伝いから蓄積されたノウハウが多数ございます。相続税の申告の他、行政書士事務所も併設しているので、相続に関する手続きをトータルでサポートできます。

このコラムは、平成30年4月1日時点の法令により作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

また、専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。本コラムに記載されている内容を実行する際は、当事務所までご相談ください。