Q:父の交通事故による死亡により私たち家族は保険金を受け取りました。

すべて、父の死亡により受け取ったので、相続税の対象となると考えていたところ、インターネットの情報で保険金は、その保険料の支払者や受取人の関係により課される税金が異なるとの説明を見ました。

受け取った保険金には、父が負担していないものもあるため、その課税関係が気になります。

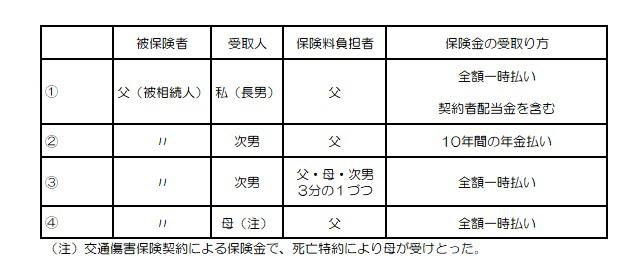

受け取った保険金は以下の4つで保険料負担者及び受取人はそれぞれ、次のとおりとなります。

この場合の課税関係について教えて下さい。

A:

江東区門前仲町の税理士 渋谷広志(しぶやひろし)です。

ご質問ありがとうございます。

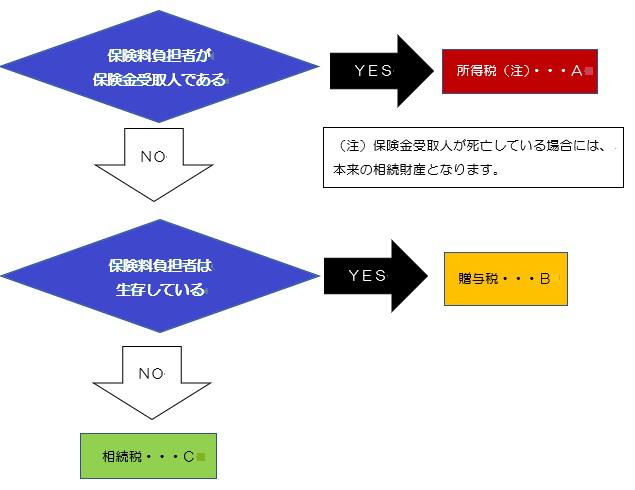

受けった保険金の課税関係は、基本的には次のようなフローチャートになります。

なお、保険金は、基本的にその受取事由発生までは課税されません。

以下、具体的にご説明させて頂きます。

①について

保険料負担者は父で受取人が長男で、保険料負担者は死亡していますから、フローチャートのCに該当し、相続税の課税対象となります。

また、保険金と一緒に受け取った契約者配当金についても同様に取り扱われ相続税の課税対象となります。

この場合、長男は法定相続人ですから、相続により取得したものとみなされ、法定相続人1人当たり500万円の生命保険金の非課税が適用されます。

なお、受取人が法定相続人以外の者である場合は、遺贈により取得したものとみなされ、相続税の課税対象となるのは同様ですが、生命保険金の非課税枠の適用はございません。

②について

生命保険金が年金払いで支払われるとしても、保険料負担者の父は死亡により、長男が保険金を受け取っているため、上記①と同様にフローチャートのCに該当し、相続税の課税対象となります。

なお、評価方法は相続税法で規定されていますがここでは割愛します。

③について

具体例で説明します。

[設例]

生命保険金 3000万円

払込保険料 600万円

各人の保険料負担額 200万円

この場合、受け取った3000万円を各人の保険料負担額に応じた割合に分割し、その分割後の保険金をフローチャートにあてはめます。

具体的に、受け取った保険金は、1000万円(=3000万円×200万円/600万円)×3口 に分割されます。

父が負担した保険料に対応する保険金1000万円は、保険料負担者と保険金受取人が異なっており、かつ保険料負担者が死亡しているため、フローチャートのCに該当し、相続税の課税対象となります。

この保険金についても、①と併せ法定相続人1人あたり500万円の枠内で生命保険金の非課税規定の適用があります。

母が負担した保険料に対応する保険金1000万円は、保険料負担者と保険金受取人が異なっており、かつ保険料負担者が生存しているため、フローチャートのBに該当し、贈与税の課税対象となります。

次男が負担した保険料に対応する保険金1000万円は、保険料負担者=保険金受取人と同一人物であるため、フローチャートのAに該当し、所得税の課税対象となります。この場合は、取得した保険料1000万円から負担した保険料200万円を控除した残額800万円からさら一時所得の特別控除50万円を控除した後の額の2分の1が総所得金額に加算されます。

④について

交通傷害保険契約に基づく傷害保険金の支払いなので、本来は父が受け取るものなので、フローチャートのAに該当し、所得税の課税対象かつ、所得税の非課税規定により非課税となりますが、死亡特約により母が受取人となっている場合は、実質的に生命保険契約による死亡保険金と同様に考えられています。

本件の場合は保険料負担者が死亡しているため、結果的にフローチャートのCに該当し、相続税の課税対象となります。この場合、①及び③と併せたところで生命保険金の非課税枠を計算するところも同様です。

渋谷広志税理士事務所・行政書士渋谷事務所のサービス

当事務所は、多くの相続のお手伝いから蓄積されたノウハウが多数ございます。相続税の申告の他、行政書士事務所も併設しているので、相続に関する手続きをトータルでサポートできます。

このコラムは、2020年6月30日時点の法令により作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

また、専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。本コラムに記載されている内容を実行する際は、予め税の専門家にご相談してください。。

本コラムの内容そのものに対するご質問は受付しておりません。ご了承ください。