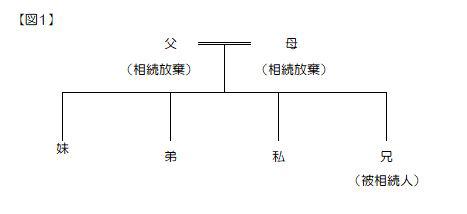

Q:病気療養していた兄が亡くなりました。兄は独身で子がいません。

父母はおかげ様で存命ですので、父母が相続人になります。

父母は老後の生活に十分な資産を所有しており、このうえ兄の相続財産が加算されると、父母に相続があったときの相続税の負担が大きくなることが想定できます。

そこで、父母には相続放棄してもらい、兄弟で相続をしたいと思います。

家系図は以下のとおりになるのですが、この場合、相続税の申告するに当たって基礎控除の計算はどのようにするのでしょうか?

A:

江東区門前仲町の税理士 渋谷広志(しぶやひろし)です。

ご質問ありがとうございます。

ご質問の場合の基礎控除額は4200万円になります。

相続税では、基礎控除の計算においては民法とことなり相続放棄があった場合でも、その放棄はなかったものとして取り扱うためです。

それでは、詳細にご説明したいと思います。

以下、具体的にご説明させて頂きます。

被相続人のお兄様には、配偶者及びお子様がいらっしゃらないので、第二順位の御父母が相続人になります。その御父母が相続放棄をした場合は、第三順位である姉弟姉妹が相続人になります。

ご質問の場合は、ご相談者様、弟様、妹様の三人が相続人になりますが、相続税の基礎控除を計算するにあたっては、相続の放棄はなかったものとして取り扱われますので、基礎控除は変わらず二人で計算します。

従ってご質問の場合の基礎控除額は3,000万円+600万円×2=4,200万円になります。

なお、相続放棄があった場合の相続税の計算においては、次の点に留意してください。

①生命保険金及び退職金の非課税規定の適用は、相続放棄がなかったものとした場合の相続人の数で計算します。

但し、相続放棄した者が保険金又は退職金を取得しても非課税規定は適用されません。

②相続放棄があって、新しい相続人が一親等以内の親族に該当しない場合、相続税の2割加算の対象となります。

渋谷広志税理士事務所・行政書士渋谷事務所のサービス

当事務所は、多くの相続のお手伝いから蓄積されたノウハウが多数ございます。相続税の申告の他、行政書士事務所も併設しているので、相続に関する手続きをトータルでサポートできます。

このコラムは、2020年7月31日時点の法令により作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

また、専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。本コラムに記載されている内容を実行する際は、予め税の専門家にご相談してください。

本コラムの内容そのものに対するご質問は受付しておりません。ご了承ください。