Q:私は、幼少のころ父が亡くなったので父の父、つまり祖父に引き取られると同時に、その養子として育てられました。

祖父にはほかに子が二人(叔父・叔母)おり、祖母は5年前に亡くなっております。

この度、その祖父が亡くなりました。

祖父の子のうち一人(叔父)は裁判所の手続きを経て相続放棄しました。

このような状況で祖父の相続税の申告を行う必要があるのですが、各相続人の法定相続分と遺産に係る基礎控除等に用いる法定相続人の数と法定相続分を教えて下さい。

A:

江東区門前仲町の税理士 渋谷広志(しぶやひろし)です。

ご質問ありがとうございます。

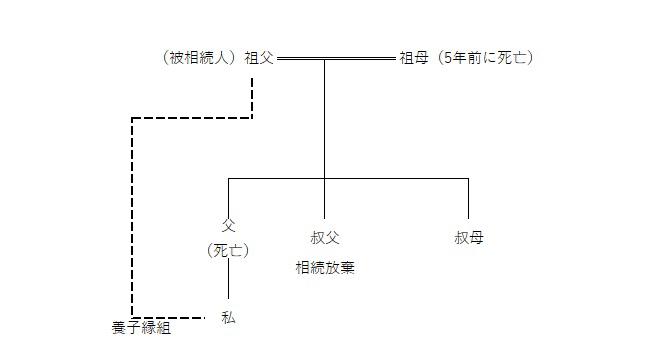

ご相談者様の相続関係図は以下の状況ですね。

ご質問の場合、民法上と相続税を計算するうえでの相続人と法定相続分について区分して考える必要がございます。

祖父の民法上の相続人は、ご相談者(私)と叔母の2名で、その法定相続分は、ご質問者3分の2、叔母3分の1になります。

一方、相続税を計算するうえでの相続人は、基礎控除額の計算においては、ご相談者、叔父及び叔母の3名で、相続税の総額を計算時に使用する法定相続分は、ご相談者2分の1、叔父及び叔母は4分の1づつとなります。

1.民法上の相続人と法定相続分

民法においては、適正に相続放棄をすると、初めから相続人でなかったものとみなされるため、法定相続人はご相談者と叔母の2名になります。

そして、その法定相続分は、ご相談者は父の代襲相続人という地位と祖父の子(養子)という地位の2つを併せ持ち、叔母は祖父の子という1つの地位しか持っておりません。従って、相続全体を3つに分け、ご相談者は、2つの地位を併せ持つため、法定相続分は3分の2、叔母は残り3分の1となります。

2.相続税の計算上の相続人と法定相続分

一方、相続税の基礎控除の計算における相続人は、相続放棄をした人はその放棄が無かったものとした場合の法定相続人の数と規定されているため、叔父も相続人の数にカウントされ3名となります。

また、相続税の総額を計算するうえでの法定相続分も同様に放棄が無かったものとした場合のそれぞれの割合とされているため、父の代襲相続人の地位と祖父の子の地位の2つを併せ持つご相談者は2分の1、叔父及び叔母は、それぞれ祖父の子という地位1つしか持っていないため、4分の1となります。

渋谷広志税理士事務所・行政書士渋谷事務所のサービス

当事務所は、多くの相続のお手伝いから蓄積されたノウハウが多数ございます。相続税の申告の他、行政書士事務所も併設しているので、相続に関する手続きをトータルでサポートできます。

このコラムは、2021年6月30日時点の法令により作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

また、専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。本コラムに記載されている内容を実行する際は、予め税の専門家にご相談してください。

本コラムの内容そのものに対するご質問は受付しておりません。ご了承ください。