Q:1か月前に歯科医師である夫が亡くなりました。

相続人は配偶者である私と高校生の長男の二人です。

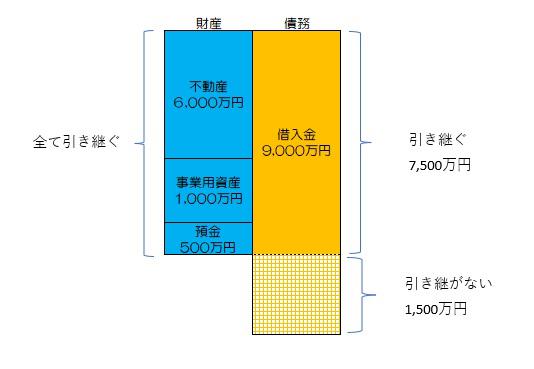

夫の財産は恐らく次のとおりで、債務の方が多いと思われます。

事業用預金:500万円

自宅不動産:時価約6,000万円

事業用資産:時価約1000万円

事業用借入金:約9,000万円

私は専業主婦で、夫から毎月生活費を受け取って家計のやりくりをしていたので、正確な財産の状況はわかりません。仮に借入金の方が多い場合、借入金を返済することが恐らくできないと思います。

夫の相続で何か良い方法がありましたら、手続きと共に教えていただけませんか?

A:

江東区門前仲町の税理士 渋谷広志(しぶやひろし)です。

まずは、

"急いで正確な財産の状況を調べて下さい!"

と、申しますのは、財産よりも債務の方が多い場合は、相続放棄の検討をご提案していますが、相続放棄手続きは、原則として、相続開始から3か月以内に行う必要があるからです。

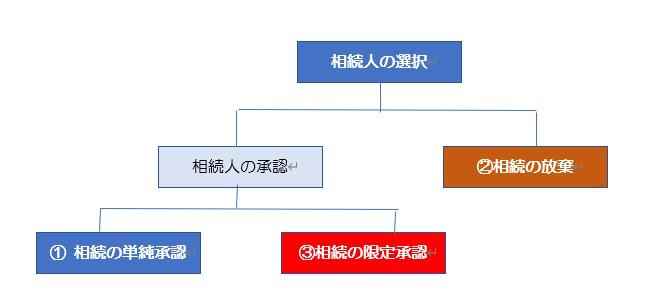

相続人は、相続があった場合、その相続について次の3つから選択します。

1.相続の単純承認

日本国内の相続のほとんどがこの単純承認であると思われます。と、申しますのは、ほとんどの相続が資産超過(プラスの財産 > マイナスの債務)であると考えられるからです。

また、他の2つが家庭裁判所で一定の手続きを行わなければならないのに対して、単純承認には特別な手続きは不要で、「相続放棄したから何も相続しなかった」という話を聞くときもありますが、よくよく聞いてみると家庭裁判所で手続きはしておらず、「遺産分割協議書に何も相続しない内容で判子を付いた」というのも、法律的には単純承認の部類に入ります。

なお、単純承認は、被相続人の財産と債務の全部を無条件で承継します。ですので、通常、資産超過(プラスの財産 > マイナスの債務)の場合は、単純承認されているケースが多いと思われ、多くの相続がそうだと思います。

2.相続の放棄

一方、相続の放棄は、「被相続人の財産と債務の全部を一切承継しない」とする行為です。したがって、単純承認と異なって債務超過(プラスの財産 < マイナスの債務)のケースでは検討に値します。

(筆者注:資産超過でも相続放棄して、相続の一代飛ばしをするケースもあります。(執筆中))

相続の放棄手続き(限定承認手続きも同様です)は法的に厳格に定められており、これを怠ると原則として相続を単純承認したとみなされますので注意が必要です。具体的には

①相続開始から3か月以内に家庭裁判所に申述する

②相続財産の一部でも処分しない

③相続財産の一部でも隠さない、消費しない

ことです。

但し、③は論外ですが、①、②については、家庭裁判所がやむを得ないと判断した場合は、相続放棄や限定承認を認めてくれるケースもあります。この点は、相続放棄に詳しい弁護士や司法書士にお願いするといいでしょう。

なお、相続放棄は、各相続人単独で手続きできます。

3.相続の限定承認

限定承認は、債務超過(プラスの財産 < マイナスの債務)の場合に、そのプラスの財産の範囲でマイナスの債務を相続する手続きです。

ご質問の状況を例とすると、次のようなイメージです。

相続放棄よりも使いやすく、いいとこどりの制度に見えますが、ほとんど使われていません。

その理由は手続きが煩雑で経験者が少なく速やかに家庭裁判所から認められる可能性が低いからです。上記の例でいえば、債務が借入金のみで、かつ1社であればいいですが、通常は、未払金等の取引先も複数社あり、(今まで事業に関わっていなかった)相続人が把握している可能性が低いです。

さらに、財産の評価額もタイミングにより変動します。

このように、プラスの財産の洗い出しと評価、マイナスの債務の把握と引き継がない債務の調整など非常に煩雑であることがわかるかと思います。

以上から、実際に採用したい場合は、これらの手続きを経験している弁護士や司法書士を探して依頼するのがよろしいかと思います。

なお、限定承認は相続人全員で手続きしなくてはなりません。もっとも、一部の共同相続人が相続放棄をし、他の相続人全員が限定承認することも可能です。

また、限定承認の税務上の取り扱いは、「怖い限定承認」を参照ください。

渋谷広志税理士事務所・行政書士渋谷事務所のサービス

当事務所は、多くの相続のお手伝いから蓄積されたノウハウが多数ございます。相続税の申告の他、行政書士事務所も併設しているので、相続に関する手続きをトータルでサポートできます。

このコラムは、2021年7月31日時点の法令により作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

また、専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。本コラムに記載されている内容を実行する際は、予め税の専門家にご相談してください。

本コラムの内容そのものに対するご質問は受付しておりません。ご了承ください。