Q:私(21歳、未婚大学生)は、父からの仕送りで大学に通っておりました。

その父が交通事故で亡くなり次の不動産を相続し、申告期限まで所有する予定です。

① 父が居住していたA区所在の家屋及びその不動産(私も4年前まで居住しておりました)

② 私が4年間居住していたB市所在の家屋及び不動産

私は、これまで家屋を所有したことがありません。また、申告期限までB市所在の家屋で居住する予定です。

なお、父は私が幼いころに母と死別し、その後再婚せずに、単身でA区所在の家屋に住んでおりました。

このような状況で相続税の申告をする必要があり、書籍やインターネットで調べると、両方の土地が約2割に評価でき、税金が安くなると確認しましたが本当でしょうか?

A:

江東区門前仲町の税理士 渋谷広志(しぶやひろし)です。

ご質問ありがとうございます。ご相談者様がお調べになられた制度は「小規模宅地の特例」という制度のことと思われます。

ご質問の事例を限度面積要件などの他の要件を満たしていること前提に回答いたしますと、令和2年3月31日以前の相続の場合は、双方の宅地について特例の適用はできますが、令和2年4月1日以降の相続の場合は、A区の宅地については特例の適用ができないものと考えます。

なお、事例の長男は、父からの仕送りで生活していたと認められるため、父と「生計を一にする親族」であると認められ、また、自身及び配偶者所有の家屋に住んだことが無いので、いわゆる「家なき子」に該当することとします。

※ 平成30年4月1日以降の相続から新しい規定が適用されていますが、令和2年3月31日以前については経過措置が適用されますので、それを前提に回答しております。

以下、解説いたします。

1. 令和2年3月31日までに相続が発生した場合

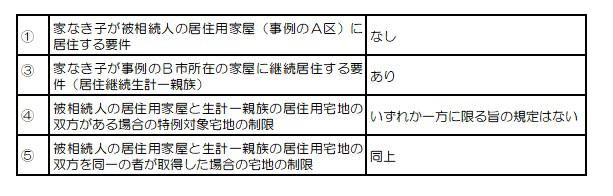

特例適用の要件のうち、重要な部分を抜粋すると以下のとおりとなります。

ご質問の場合には、父の居住用宅地であるA区の宅地と長男の居住用宅地であるB市の宅地があり、この両方を取得した長男は、A区宅地については家なき子としての、またB市宅地については居住継続生計一親族の取得者要件を満たしておりますので、A区宅地及びB市宅地の両宅地が特定居住用宅地等に該当し、限度面積などの他の要件を満たせば、両方の宅地について本特例を適用することができます。

ご質問の場合には、父の居住用宅地であるA区の宅地と長男の居住用宅地であるB市の宅地があり、この両方を取得した長男は、A区宅地については家なき子としての、またB市宅地については居住継続生計一親族の取得者要件を満たしておりますので、A区宅地及びB市宅地の両宅地が特定居住用宅地等に該当し、限度面積などの他の要件を満たせば、両方の宅地について本特例を適用することができます。

2. 令和2年4月1日以降に相続が発生した場合

令和2年4月1日以降の相続については、家なき子が相続開始の直前に被相続人の居住用宅地等について小規模宅地の特例を適用したいときは、家なき子が過去3年以内に自身の3親等内の親族等が所有する家屋に居住したことが無いことが要件として加わりました。つまり、改正前の④に制限が加わったと解されます。

ご質問者の居住している家屋は、被相続人が所有していた家屋に該当し、この新たに追加された要件を満たさないので、A区の宅地については特例適用ができないものと考えます。

渋谷広志税理士事務所・行政書士渋谷事務所のサービス

当事務所は、多くの相続のお手伝いから蓄積されたノウハウが多数ございます。相続税の申告の他、行政書士事務所も併設しているので、相続に関する手続きをトータルでサポートできます。

このコラムは、2019年4月25日時点の法令により作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

また、専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。本コラムに記載されている内容を実行する際は、予め税の専門家にご相談してください。

本コラムの内容そのものに対するご質問は受付しておりません。ご了承ください。

体系的に調べたい方は 【相続の豆知識】でお調べ下さい。