Q:(税理士からの質問)相続税の申告に際し、評価対象地を評価すべく国税庁の路線価図を確認したところ、路線価が付されていない道路に接道しておりました。役所で確認したところ、接道している道路は建築基準法42条2項に規定するいわゆる「2項道路・みなし道路」と呼ばれるもので、その侵入部分は路線価が付されている道路に接しております。

このように、路線価が付されていない道路のみに接している宅地はどのように評価したらよろしいでしょうか?

なお、毎年、敷地の固定資産税を納めております。

A:

江東区門前仲町の税理士 渋谷広志(しぶやひろし)です。

お問合せありがとうございます。

「路線価が付されていない道路に接している宅地」を相続され、評価しようにも路線価が付されていないのでお困りなのですね。

本件のような事例の場合の評価方法としては、

①接続路線価を基に、接続路線と評価対象地との位置関係等に基づき画地調整を行って評価する方法(「接続路線価方式」と便宜的に呼びます)

②路線価が付されていない道路(本件の「みなし道路」)に路線価を設定してもらって評価する方法(「特定路線価方式」と便宜的に呼びます)

の2つがあり、私見になりますが、評価対象地と接続路線との距離や地区区分の相違によって、どちらを採用するかが判断します。

具体例として、令和2年8月21日裁決と平成19年11月5日裁決を比較事例として説明したいと思います。

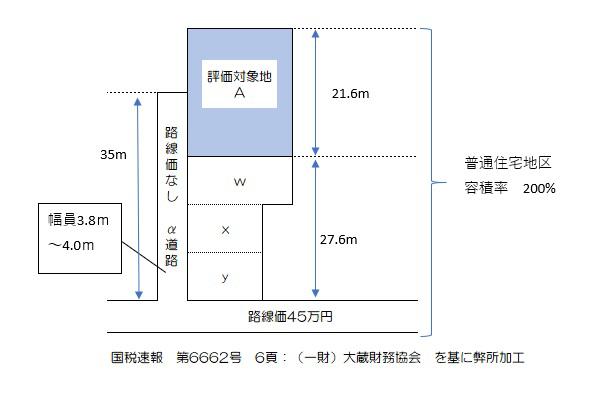

1.令和2年8月21日裁決の事例

令和2年裁決は、上記の②の方法により評価された事案です。具体的には図1のような宅地で、路線価が付されていないα道路に特定路線価を設定して評価対象地Aを評価しました。

通常、特定路線価は納税者からの"申出"により設定されますが、この事案では、所轄税務署長の"依頼"により設定されている点も注視すべき点で、その点の説明は後日に譲りますが、所轄税務署長も特定路線価の設定の"依頼"ができることは覚えておいた方がよいでしょう。

図1

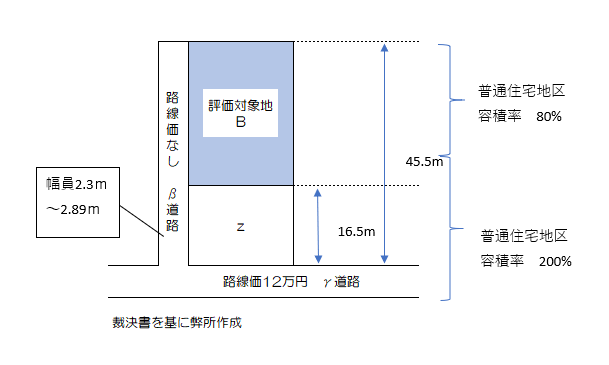

2.平成19年11月5日裁決の事例

平成19年裁決は、図2のような宅地の事例で、この事案では路線価が付されていないβ道路は考慮せずに、路線価が付されたγ道路を基に評価対象地Bを評価しました。

図2

3.両者の比較

ここで、どちらの評価方法を採用すべきか両者を比較して検討してみたいと思います。

| 項目 | 令和2年裁決 | 平成19年裁決 |

|---|---|---|

| 納税者から特定路線価の申出 | × | × |

| 接続路線からの距離 | 27.6m | 16.5m |

| 接続路線から評価対象地までの区画 | 3区画 | 1区画 |

| 地区区分 | 普通住宅地区 | 普通住宅地区 |

| 接続路線地域との容積率の相違 | 異ならない | 約90%が異なる |

| 採用された評価方法 | 特定路線価方式 | 接続路線価方式 |

私見ですが、この比較表から、どちらの評価方式を採用するかは、接続路線価から評価対象地の距離がポイントになるものと思われ、両判決ともに「"接続路線価方式"の採用は「評価対象地と接続路路線との位置関係が近い(遠く離れていない)場合には不合理でない(相応の合理性が認められる)」と判断しています。

(注)容積率の相違は、採用した正面路線価に接する部分の容積率が異なる場合の減額調整のため、採用する路線価を判断する段階では影響を与えないものと考えられます。

4.本件はいかにすべきか?

ご相談内容からは、評価対象地と接続路線価との関係が不明ですので断定できませんが、上記裁決及び判断を参考にしてくださればと思います。

また、税務署に「特定路線価の申出」をしても、特定路線価の設定が不要と判断されるときもあり、この場合は、「接続路線価方式」により評価することになりますので、判断に迷われたら「特定路線価の申出」を提出することも一考です。

但し、特定路線価が設定されますと、その宅地は、原則として「特定路線価方式」により評価することが義務付けられますので、その点はご留意ください。

渋谷広志税理士事務所・行政書士渋谷事務所のサービス

当事務所は、多くの相続のお手伝いから蓄積されたノウハウが多数ございます。相続税の申告の他、行政書士事務所も併設しているので、相続に関する手続きをトータルでサポートできます。

このコラムは、2021年5月31日時点の法令により作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

また、専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。本コラムに記載されている内容を実行する際は、予め税の専門家にご相談してください。

本コラムの内容そのものに対するご質問は受付しておりません。ご了承ください。

体系的に調べたい方は 【相続の豆知識】でお調べ下さい。