例えば不動産とその取得資金に伴う借入金を相続した場合は、相続税の課税価格は、純資産価額(取得財産-承継債務)ベースでマイナス(債務超過)となるときがあります。そのようなときは、課税価格は「0」として計算され、遺産の総額では基礎控除以下で相続税が課されないケースでも、遺産分割の方法によっては、特定の人だけ相続税が課されるときがあるので注意が必要です。

また、同様のことが生前贈与を受けた場合でも発生します。すなわち、財産を取得した人の純資産価額がマイナスときでも、「0」として計算するため、生前贈与加算の規定により加算される金額については、相続税が課され、贈与税額控除の適用を受けられますが、控除しきれない贈与税額は切り捨てされるからです。

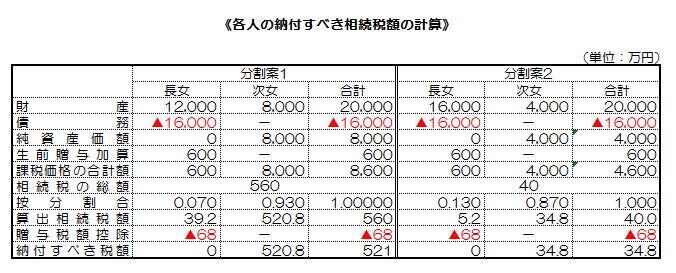

それでは、具体例でみてみます。

説例

1.被相続人 父 平成28年4月死亡

2.相続財産 マンション敷地の相続税評価額 6,000万円

自宅敷地の相続税評価額 1,500万円

マンション建物 4,000万円

自宅建物 500万円

その他財産 8,000万円

3.相続債務 マンション建築借入金 15,000万円

預り保証金 1,000万円

4.相続人 長女・次女

5.その他

長女は父より、平成27年に600万円の贈与を受け 68万円の贈与税を納付している。

○ 分割案1

長女:マンション敷地、マンション建物及びその他財産のうち1/4並びにマンション建築借入金及び預り保証金を相続する。

次女:自宅敷地、自宅建物及びその他財産のうち 3/4を相続する。

○ 分割案2

長女:マンション敷地、マンション建物及びその他財産のうち3/4並びにマンション建築借入金及び預り保証金を相続する。

次女:自宅敷地、自宅建物及びその他財産のうち 1/4を相続する。

いかがですか?父が所有していた財産は同じでも、遺産分割の方法や生前贈与の方法により相続税額が大きく異なることがわかったかと思います。

遺産分割に工夫がここでも求めれらるのです。

渋谷広志税理士事務所・行政書士渋谷事務所のサービス

当事務所は、多くの相続のお手伝いから蓄積されたノウハウが多数ございます。相続税の申告の他、行政書士事務所も併設しているので、相続に関する手続きをトータルでサポートできます。

このコラムは、平成28年9月1日時点で入手しうるの法令及び情報に基づき作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

また、専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。本コラムに記載されている内容を実行する際は、当事務所までご相談ください。